Leitzins steigt ab 1. JuliDas bedeutet der Zinsanstieg für Tagesgeld, Festgeld und Kredite

Zum 1. Juli hebt die Europäische Zentralbank (EZB) den Leitzins auf 0,25 Prozent an. Banken können sich also nicht mehr zum Nulltarif Geld bei der EZB leihen. "Die Einlagen privater Kundinnen und Kunden werden daher wieder interessanter", sagt Philipp Rehberg von der Verbraucherzentrale Niedersachsen. Wie und wo wirkt sich die Leitzinsanhebung also für Verbraucherinnen und Verbraucher aus?

Verzinsung auf Tages- oder Festgeld hängt nicht von Leitzins ab

Wer glaubt, dass jetzt kurzfristig die Verzinsung auf Tages- oder Festgeld ansteigt, der dürfte wohl enttäuscht werden. Denn laut Duygu Damar vom Institut für Finanzdienstleistung (iff) hängt diese nicht vom Leitzins ab.

„Für die Sparkonten ist vielmehr der Referenzzinssatz für die EZB-Einlagefazilität von Relevanz", sagt sie. Also dem Zinssatz, den Finanzinstitute entrichten müssen, wenn sie Einlagegelder ihrer Kunden bei der EZB parken. Und dieser bleibt vorerst unverändert bei -0,5 Prozent - für Einlagen zahlen Banken also weiterhin Negativzinsen.

Die Erhöhung des Leitzinssatzes ist laut Damar aber ein Anfang. „Es zeigt, dass die EZB ihre Negativzinspolitik beenden möchte." Daher sei zu erwarten, dass in den kommenden Quartalen auch der Zinssatz für die Einlagefazilität erhöht wird. Solange das nicht passiert, würden Zinsen auf Einlagegelder noch nicht ansteigen.

Zinserhöhung für gespartes Geld kommt schrittweise

Dass Banken einen zukünftigen positiven Referenzzinssatz auf EZB-Einlagen umgehend weitergeben, bezweifelt Damar. Im Einlagengeschäft hätten Banken seit Jahren keine Gewinne erwirtschaftet. Sie hätten dort vielmehr Verluste erlitten. „Daher wird die Zinserhöhung für gespartes Geld der Kundinnen und Kunden schrittweise kommen", sagt Damar.

Doch selbst wenn einzelne Finanzinstitute die Zinsen im Einlagengeschäft vorzeitig im Zehntelbereich anhöben, wäre der Realzins bei aktuell fast acht Prozent Inflation noch immer deutlich negativ, der Kaufkraftverlust enorm.

Umgang mit Negativzinsen dürfte gelockert werden

Philipp Rehberg geht aber zumindest davon aus, dass Banken jetzt nach und nach ihren Umgang mit Strafzinsen auf hohe Guthaben lockern. Mehrere Finanzinstitute hätten bereits angekündigt, die Freibeträge für Verwahrentgelte deutlich zu erhöhen.

Duygu Damar schätzt, dass die Negativzinsen ab dem Moment, an dem die EZB-Einlagefazilität in den neutralen oder positiven Bereich klettert, komplett fallen. Denn viele Banken würden sich in den sogenannten Verwahrentgeltvereinbarungen, die sie mit ihren Kundinnen und Kunden getroffen haben, auf eben jene EZB-Negativzinsen berufen.

Im Kreditbereich werden die Zinsen weitergegeben

Anders als Sparzinsen dürften Kreditzinsen hingegen weiter ansteigen. „Steigende Marktzinsen werden hier meist direkt an Kundinnen und Kunden weitergegeben", sagt Philipp Rehberg. Das betreffe Verbraucherinnen und Verbraucher sowohl bei Immobilien- und Dispositionskrediten als auch bei Konsumentendarlehen.

Der Verbraucherschützer empfiehlt, teure Kontoüberziehungskredite gut im Blick zu behalten und höchstens bei kurzfristigen finanziellen Engpässen zu nutzen. Langfristig sei ein normaler Verbraucherkredit meist sinnvoller.

Bei auslaufenden Immobilienkrediten stellt sich für Betroffene jetzt die Frage, wie es nach dem Ende der Zinsbindung weitergeht. Hier könne allerdings niemand sicher voraussagen, wie sich die Bauzinsen mittel- und langfristig entwickeln, sagt Rehberg.

Ob ein Forward-Darlehen - also die vorzeitige Zusage der Anschlussfinanzierung zu einem festgeschriebenen Zinssatz - sinnvoll ist, müsse im Einzelfall entschieden werden. "Vorrangiges Ziel sollte immer sein, die Finanzierung abzusichern, um den Erhalt der Immobilie nicht zu gefährden", sagt der Verbraucherschützer.

Bauzinsen für zehnjährige Kredite über Drei-Prozent-Marke

Der effektive Zins für zehnjährige Finanzierungen ist am Mittwoch (15. Juni) im Mittelwert erstmals seit mehr als zehn Jahren wieder über die Marke von 3 Prozent gestiegen, wie die Frankfurter FMH-Finanzberatung mitteilte. Zinsen von mehr als 3 Prozent bei zehnjährigen Baukrediten hat es demnach zuletzt am 5. April 2012 gegeben.

Der jüngste Anstieg der Bauzinsen sei seit 7. Juni "besonders extrem" gewesen mit einem Sprung von 2,79 auf 3,02 Prozent in einer Woche. Auslöser sei vermutlich die hohe Inflation und die Ankündigung der Europäischen Zentralbank (EZB), die Leitzinsen zu erhöhen.

Kredite für Immobilienkäufer dürften sich weiter verteuern, erwartet FMH-Gründer Max Herbst. Im April habe er 4 Prozent Zinsen für zehnjährige Finanzierungen bis Jahresende für vorstellbar gehalten. Das sei nun "bereits nach der Sommerpause" denkbar. Die Bauzinsen sind in den letzten Monaten kräftig gestiegen. Im Dezember hatte der Zins für zehnjährige Finanzierungen noch bei 0,9 Prozent gelegen.

Der Münchner Immobilienfinanzierer Interhyp sieht die Bauzinsen für zehnjährige Kredite aktuell noch knapp unter 3 Prozent im Schnitt. Sie lägen bei 2,95 Prozent, sagte eine Firmensprecherin. (dpa/aze)

Mehr News-Videos aus den Bereichen Wirtschaft, Finanzen und Mobilität

01:17

01:17Wie kann LAP seinen billigen Kaffee finanzieren?

01:19

01:19Warum ist Matcha so teuer?

02:02

02:02Stalker-Romantik: Wie problematisch sind die Bücher auf Booktok?

02:46

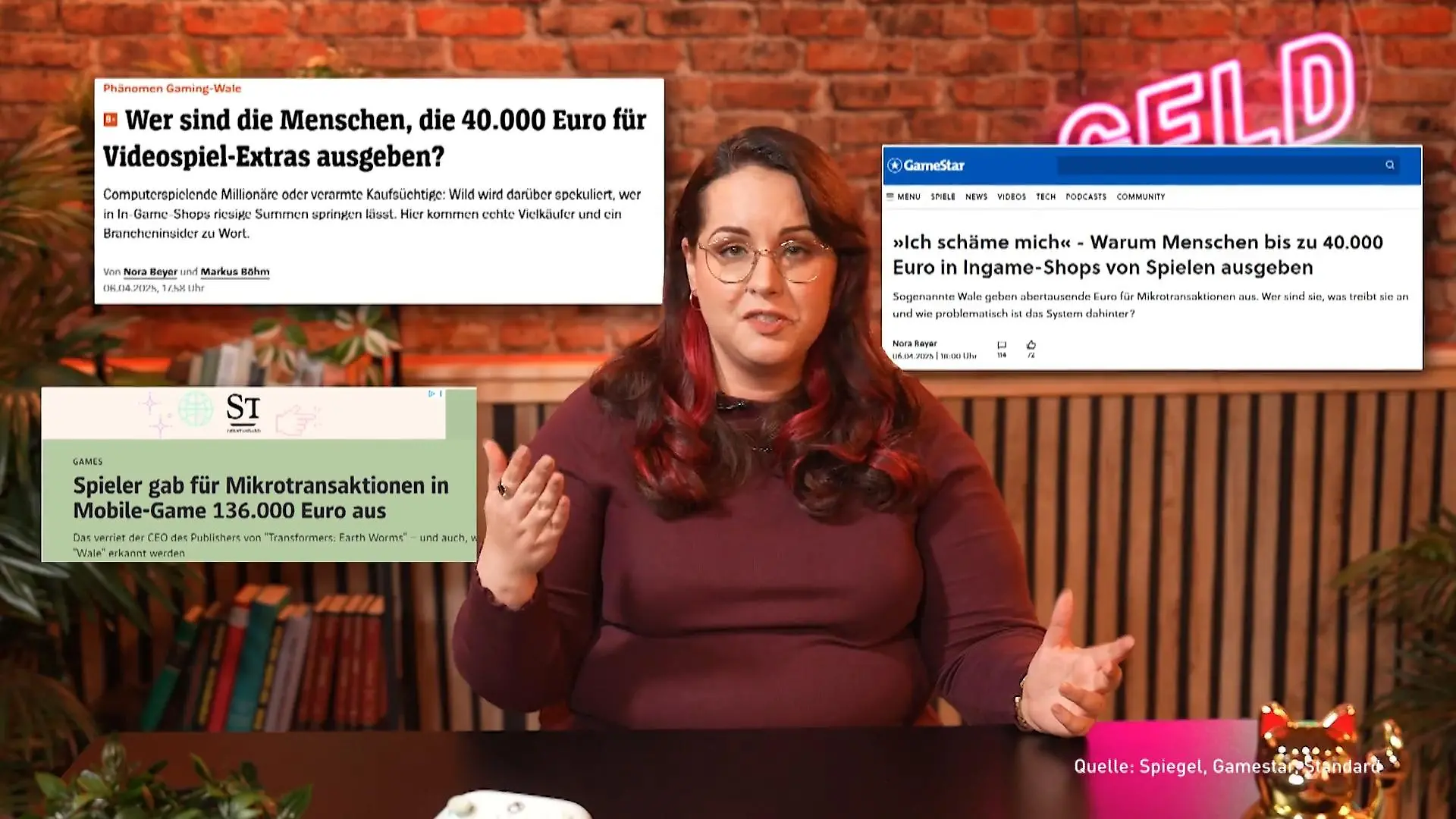

02:46Das steckt hinter In-Game-Käufen bei Gratis-Spielen

02:28

02:28Das müsst ihr über "Buy now, pay later" wissen

02:08

02:08So wird man zum reichsten Menschen Deutschlands!

01:20

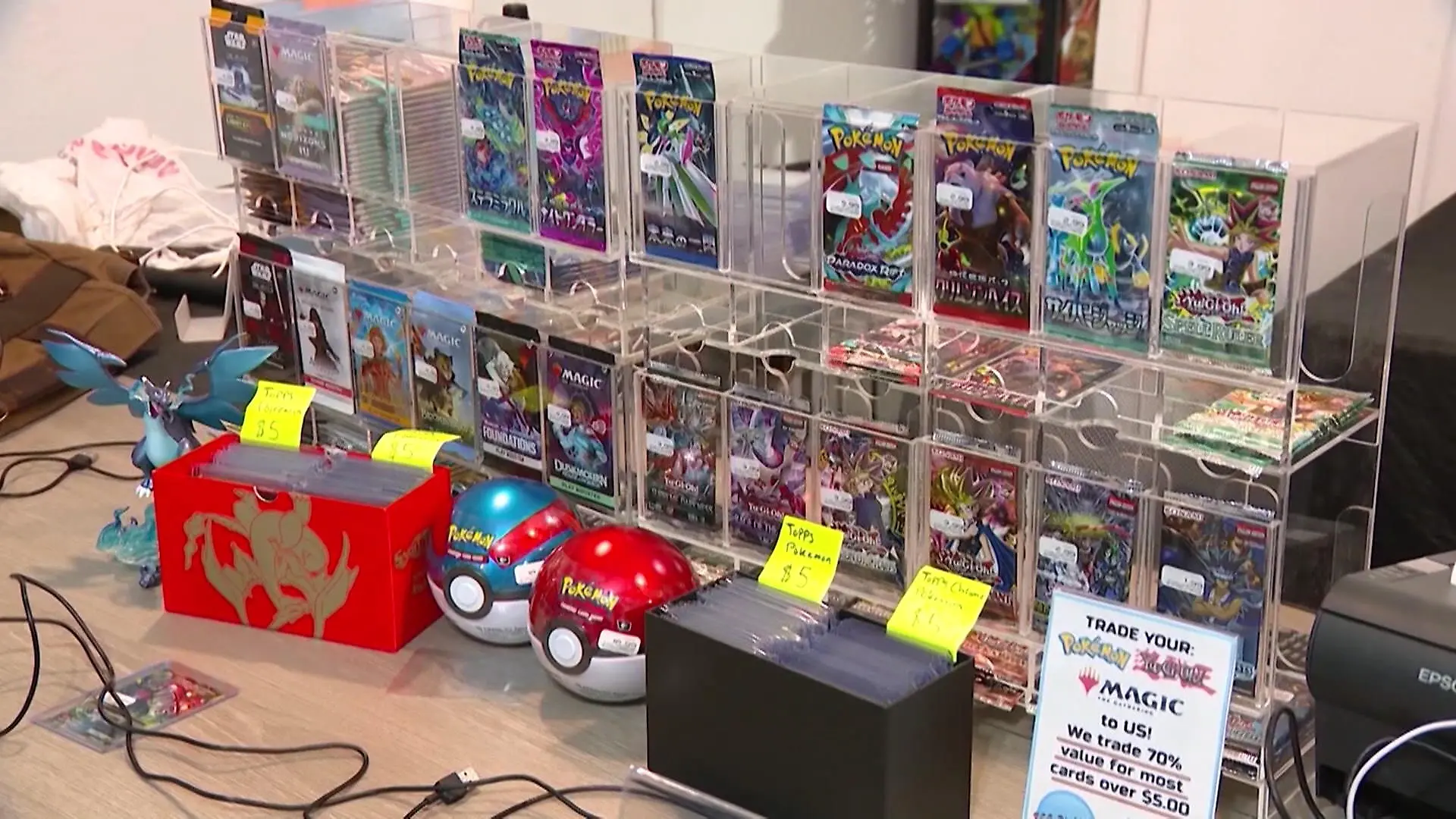

01:20Hype um Pokemon! Diese Karten sind ein Vermögen wert

01:33

01:33Diese drei Versicherungen braucht wirklich jeder!

02:40

02:40So gelingt der Verkauf mit Flohmarkt-Apps

01:37

01:37Was sind Vermögenswirksame Leistungen?

02:41

02:41Warum ist der Rasierer für Frauen teurer als für Männer?

01:39

01:39Darum wird der Stanley Cup auf Social Media gehypt

02:47

02:47So behaltet ihr den Überblick über eure Finanzen

01:52

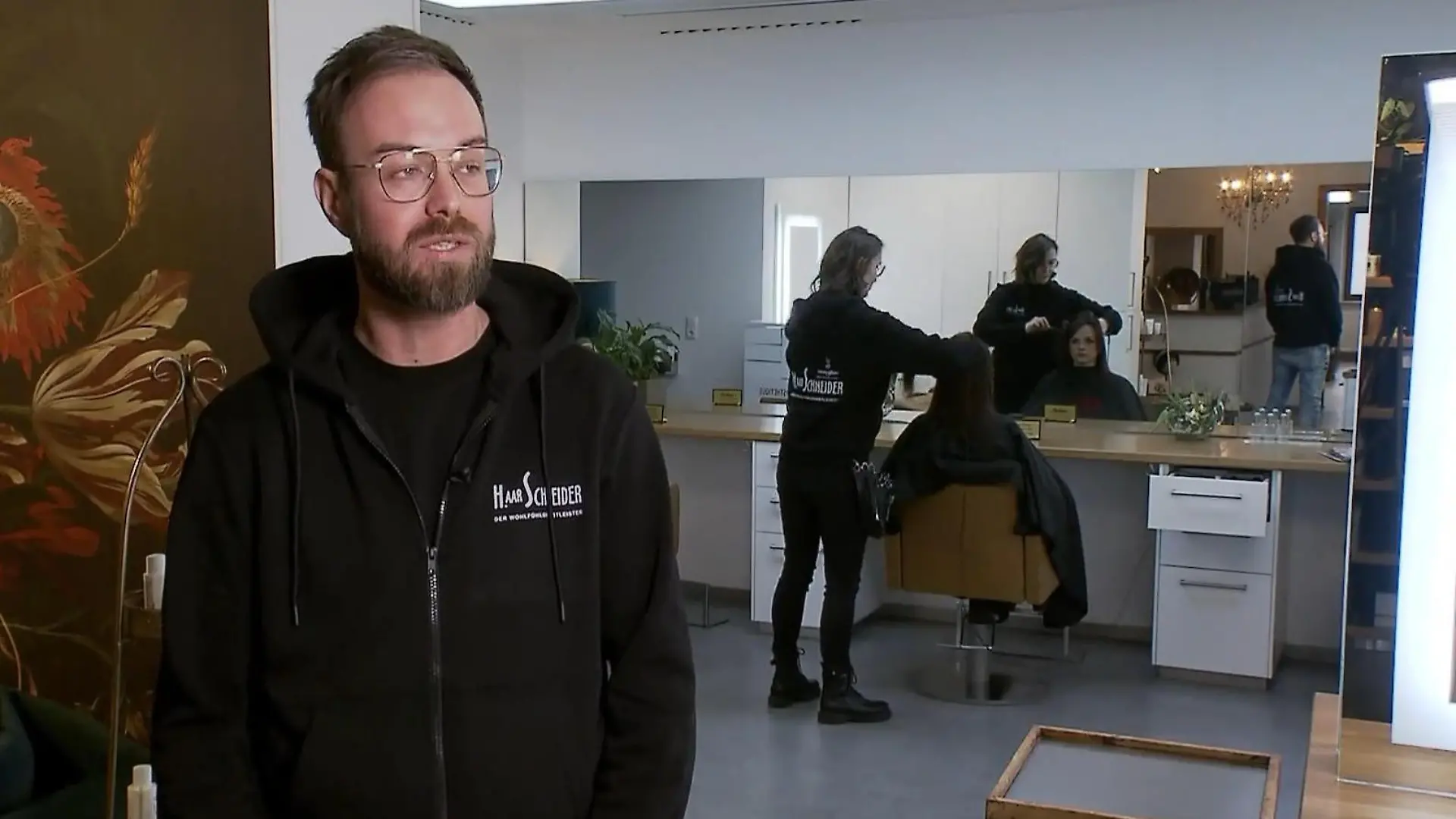

01:52Wie KI diesem Frisör bei der Arbeit hilft!

01:36

01:36Wie Schwäbisch Gmünd für 1.000 Menschen ein Zuhause findet

01:50

01:50Was ist eigentlich ein ETF?

03:01

03:01Polizeigewerkschaft fordert Tempo 30 innerorts

02:42

02:42Wie das Ehe-Aus nicht zur Existenzbedrohung wird

02:22

02:22Unternehmer schlagen Alarm

01:13

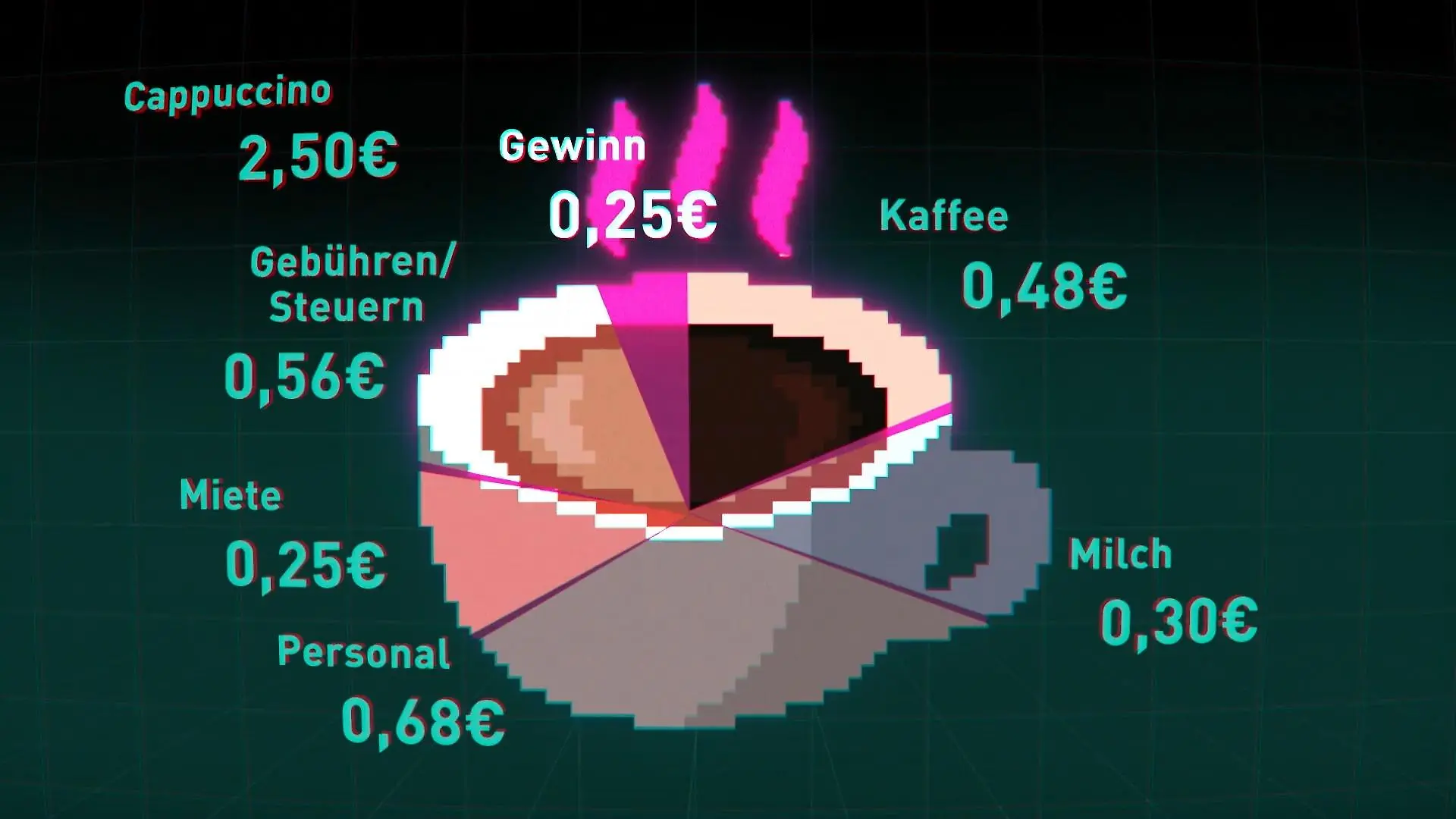

01:13Wie teuer wird unser Kaffee?

02:25

02:25So teilt ihr euch die Arbeit im Haushalt fair auf

04:03

04:03Männer überschätzen ihren Anteil an der Hausarbeit

01:30

01:30Galeria hat große Pläne für Innenstädte

03:56

03:56Das kommt jetzt auf Mieter zu

03:49

03:49Darauf solltet ihr beim Einkauf mit Rabatt-Apps achten

02:13

02:13DIESE Modelle sind betroffen

01:08

01:08Wer dieses Jahr vom Führerschein-Umtausch betroffen ist

02:45

02:45Superreiche werden immer mächtiger

01:14

01:14Tech-Milliardäre liefern sich Wettlauf ums All

03:21

03:21Das kann das neue Vergleichsportal der Bafin

03:40

03:40Jeder Dritte schläft im Homeoffice!

02:44

02:44Ab jetzt gibt's ICE-Tickets für unter 11 Euro!

03:02

03:02Die Bonusprogramme der Supermärkte im Test

03:06

03:06Wir machen den Secondhand-Baumarkt-Check!

01:38

01:38"Für die Rente machen die eigentlich nichts"

04:45

04:45Deutsche verdienen so viel wie noch nie

01:43

01:43Hier verlieren Pendler jährlich 60 Stunden Zeit

02:25

02:25Bürgergeld-Empfänger sollen gemeinnützige Arbeit leisten

01:45

01:45Die Highlights der Technikmesse CES 2025

01:56

01:56Lebensmittelpreise werden auch 2025 steigen

01:33

01:33"Kein Lohn für den ersten Krankheitstag"

02:59

02:59So bringt ihr eure Finanzen zum Jahresbeginn auf Vordermann

02:41

02:41Lohnt sich der Wechsel? Unser Experte klärt auf!

01:36

01:36Das ist dran an Linnemanns Kritik

01:57

01:57Das sagen die Wahlprogramme zur Wirtschaft in Deutschland

01:43

01:43Morgens krank, nachmittags arbeiten – ist das sinnvoll?

01:17

01:17Ist das Weihnachtsgeschäft noch zu retten?

00:31

00:31Droht in Großbritannien die Guinness-Krise?

01:45

01:45Darum können sich betroffene Unternehmen nicht wehren

01:26

01:26So lebt es sich im ersten Haus aus dem 3D-Drucker

"Retouren-Wahnsinn - Die dunkle Seite des Onlinehandels“ auf RTL+

Zu groß, zu klein, gefällt nicht - jede sechste Online-Bestellung wird zurückgeschickt, bei Kleidung sogar jede zweite. Für den Kunden einfach, für den Handel eine logistische Herausforderung. Denn die Pakete müssen nicht nur abgeholt werden, die Ware muss auch noch geprüft werden. RTL+ zeigt in der Doku "Retouren-Wahnsinn - Die dunkle Seite des Onlinehandels" alles – von der Rücksendung bis zur Verwertung der Ware.