Ab dem 1. JuliBankkarte verliert wichtige Funktion: Was Kunden jetzt beachten müssen

Auf Bankkunden rollen Änderungen zu. Die Giro-Karte, die von vielen auch EC-Karte genannt wird, wird ab dem 1. Juli keine Maestro-Funktion mehr haben. Damit wäre die Karte nicht mehr im Ausland einsatzfähig. Was sich nun ändert und wie Sie trotzdem weiter im Ausland bezahlen können.

Schluss mit Maestro: Das ist konkret geplant

Auf der Girokarte vieler Banken und Sparkassen ist derzeit noch das rot-blaue Maestro-Logo zu finden. Diese Maestro-Funktion ist ein Angebot des Unternehmens Mastercard und ermöglicht es Kunden mit der Girocard im Ausland Geld abzuheben und bargeldlos zu bezahlen.

Genau diese Maestro-Funktion will der Betreiber Mastercard nun abschaffen und hat dazu die Banken und Sparkassen aufgefordert, ab dem 1. Juli keine neuen Girokarten mit der Maestro-Funktion mehr herauszugeben. Der Grund: Karten mit Maestro-Funktion seien nicht kompatibel mit vielen Online-Portalen.

Doch nicht alle Banken halten sich daran: Die Commerzbank, Hypovereinsbank und Deutsche Bank etwa geben nach eigenen Angaben vorerst weiterhin Karten mit dem blau-roten Maestro-Logo aus. Erst 2027 könnte dann tatsächlich Schluss sein.

Lese-Tipp: Neue Funktionen für EC-Karten: Diese Änderungen gibt es bald bei Banken und Sparkassen

Maestro-Aus: Was sich nun für Girocard-Besitzer ändert

Für Girocard-Besitzer ändert sich erstmal nichts. Auch nach dem 1. Juli ist es weiter möglich über die Maestro-Funktion der Karte im Ausland zu bezahlen und Geld abzuheben. Laut Mastercard bleiben aktuelle Karten bis zu ihrem Ablaufdatum voll funktionsfähig.

Aber auch die neuen Girokarten, ohne Maestro-Funktion, sollen im Ausland benutzt werden können. So gibt es bereits alternative Lösungen, die mit den Girokarten kombiniert werden und die bisherigen Maestro-Funktionen einfach ersetzen. Ein Beispiel: Das Konkurrenzprodukt V-Pay des Kartenanbieters Visa.

Sollten einige Banken darauf verzichten beide Funktionen in der Girocard zu vereinen, könne es auch sein, dass Banken zwei Karten, jeweils für das In- und Ausland, herausgeben. Das teilte die Verbraucherzentrale NRW mit.

Lese-Tipp: Banken und Sparkassen stellen zwei bekannte Karten-Funktionen ein

Ihre Meinung zählt

Die Ergebnisse der Umfrage sind nicht repräsentativ.

Girocard, Debit- und Kreditkarte: Das sind die Unterschiede zwischen den verschiedenen Kartensystemen

Bei einer Debitkarte wird der Geldbetrag direkt von dem zugehörigen Konto abgebucht. Ist kein Geld auf dem Konto, kann in der Regel auch nicht damit bezahlt werden.

Die Girocard ist eine Debitkarte. Sie wird von den Banken und Sparkassen hierzulande herausgegeben und ist deshalb besonders gut an den deutschen Markt angepasst. Sie die meistgenutzte Debitkarte in Deutschland.

Bei einer Kreditkarte wird der Geldbetrag, anders als bei der Debitkarte, nicht direkt vom Konto abgebucht. Die Umsätze werden in der Regel einmal im Monat gesammelt beglichen. Damit ist es kurzfristig möglich mehr Geld auszugeben als auf dem Konto liegt.

Mehr News-Videos aus den Bereichen Wirtschaft, Finanzen und Mobilität

01:17

01:17Wie kann LAP seinen billigen Kaffee finanzieren?

01:19

01:19Warum ist Matcha so teuer?

02:02

02:02Stalker-Romantik: Wie problematisch sind die Bücher auf Booktok?

02:46

02:46Das steckt hinter In-Game-Käufen bei Gratis-Spielen

02:28

02:28Das müsst ihr über "Buy now, pay later" wissen

02:08

02:08So wird man zum reichsten Menschen Deutschlands!

01:20

01:20Hype um Pokemon! Diese Karten sind ein Vermögen wert

01:33

01:33Diese drei Versicherungen braucht wirklich jeder!

02:40

02:40So gelingt der Verkauf mit Flohmarkt-Apps

01:37

01:37Was sind Vermögenswirksame Leistungen?

02:41

02:41Warum ist der Rasierer für Frauen teurer als für Männer?

01:39

01:39Darum wird der Stanley Cup auf Social Media gehypt

02:47

02:47So behaltet ihr den Überblick über eure Finanzen

01:52

01:52Wie KI diesem Frisör bei der Arbeit hilft!

01:36

01:36Wie Schwäbisch Gmünd für 1.000 Menschen ein Zuhause findet

01:50

01:50Was ist eigentlich ein ETF?

03:01

03:01Polizeigewerkschaft fordert Tempo 30 innerorts

02:42

02:42Wie das Ehe-Aus nicht zur Existenzbedrohung wird

02:22

02:22Unternehmer schlagen Alarm

01:13

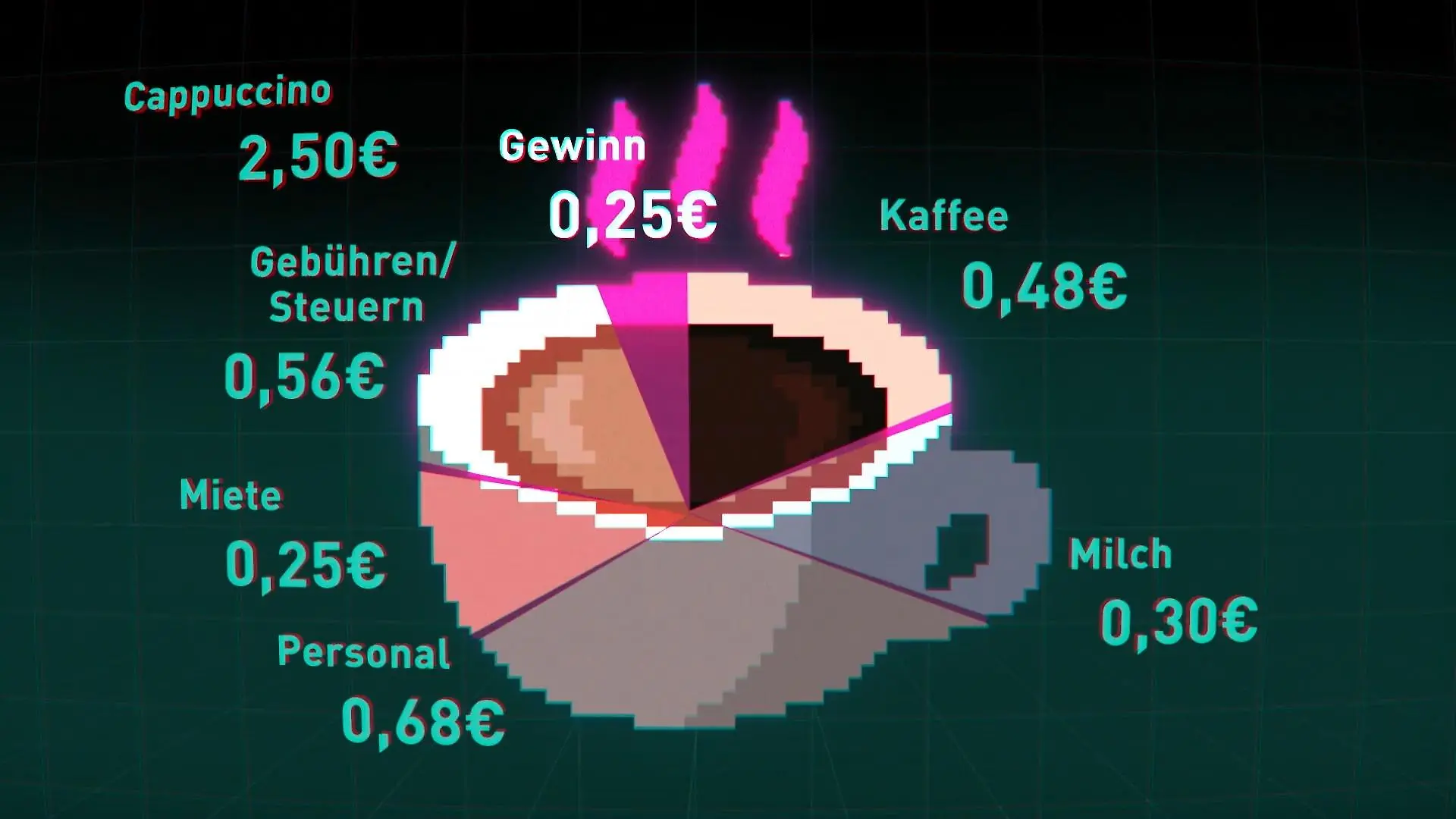

01:13Wie teuer wird unser Kaffee?

02:25

02:25So teilt ihr euch die Arbeit im Haushalt fair auf

04:03

04:03Männer überschätzen ihren Anteil an der Hausarbeit

01:30

01:30Galeria hat große Pläne für Innenstädte

03:56

03:56Das kommt jetzt auf Mieter zu

03:49

03:49Darauf solltet ihr beim Einkauf mit Rabatt-Apps achten

02:13

02:13DIESE Modelle sind betroffen

01:08

01:08Wer dieses Jahr vom Führerschein-Umtausch betroffen ist

02:45

02:45Superreiche werden immer mächtiger

01:14

01:14Tech-Milliardäre liefern sich Wettlauf ums All

03:21

03:21Das kann das neue Vergleichsportal der Bafin

03:40

03:40Jeder Dritte schläft im Homeoffice!

02:44

02:44Ab jetzt gibt's ICE-Tickets für unter 11 Euro!

03:02

03:02Die Bonusprogramme der Supermärkte im Test

03:06

03:06Wir machen den Secondhand-Baumarkt-Check!

01:38

01:38"Für die Rente machen die eigentlich nichts"

04:45

04:45Deutsche verdienen so viel wie noch nie

01:43

01:43Hier verlieren Pendler jährlich 60 Stunden Zeit

02:25

02:25Bürgergeld-Empfänger sollen gemeinnützige Arbeit leisten

01:45

01:45Die Highlights der Technikmesse CES 2025

01:56

01:56Lebensmittelpreise werden auch 2025 steigen

01:33

01:33"Kein Lohn für den ersten Krankheitstag"

02:59

02:59So bringt ihr eure Finanzen zum Jahresbeginn auf Vordermann

02:41

02:41Lohnt sich der Wechsel? Unser Experte klärt auf!

01:36

01:36Das ist dran an Linnemanns Kritik

01:57

01:57Das sagen die Wahlprogramme zur Wirtschaft in Deutschland

01:43

01:43Morgens krank, nachmittags arbeiten – ist das sinnvoll?

01:17

01:17Ist das Weihnachtsgeschäft noch zu retten?

00:31

00:31Droht in Großbritannien die Guinness-Krise?

01:45

01:45Darum können sich betroffene Unternehmen nicht wehren

01:26

01:26So lebt es sich im ersten Haus aus dem 3D-Drucker