Experten geben TippsDie Rente im Blick? In sieben Schritten bereiten Sie sich richtig auf den Ruhestand vor!

In Rente gehen: Über das Wann und Wie wird politisch wieder viel diskutiert. Künftig gilt das reguläre Eintrittsalter von 67 Jahren. Viele wollen ihren Ruhestand aber früher genießen. So oder so gibt es einiges zu beachten, damit in der Rente genug Geld zum Leben bleibt. Ein Überblick in sieben Schritten zusammengefasst!

Schritt 1: Rentenkonto klären - Was muss da für die Rente geklärt werden?

Wer sich mit dem Gedanken an die Rente trägt, der stellt sich wahrscheinlich zuallererst die Frage, ob er oder sie sich ein Ausscheiden aus dem Arbeitsleben finanziell leisten kann und ab wann die Rentenvorschriften den Weg raus aus dem Job erlauben. Letzteres hängt vom Alter ab. In der Regel kann ein Anspruch auf Altersruhegeld frühestens ab 63 Jahren bestehen. Ersteres ist eng mit der Rentenhöhe verknüpft. Diese Angabe liefert in den meisten Fällen die Deutsche Rentenversicherung Bund (DRV) in Berlin.

Sie schickt gesetzlich Versicherten vom 55. Lebensjahr an alle drei Jahre die sogenannte Rentenauskunft zu. Darin steht sowohl, wann jemand in Rente gehen kann als auch zu welchen Konditionen. Außerdem enthält das Schreiben den Versicherungsverlauf. Das sind die Zeiten, die bei der Rente mitzählen und somit bares Geld wert sind.

Sobald das 43. Lebensjahr erreicht ist, wird von der Rentenversicherung ein Versicherungsverlauf und ein Antrag auf Kontenklärung zugesandt. "Prüfen Sie Ihren Versicherungsverlauf sorgfältig und klären Sie Fehlzeiten. Nicht alles wird automatisch gemeldet", sagt Katja Braubach von der Deutschen Rentenversicherung Bund.

Beispielsweise müssen Schul- und Studienzeiten anhand von Studienbescheinigungen und Zeugnissen selbst nachgewiesen werden. Auch Zeiten der Kindererziehung müssen mit einem entsprechenden Antrag (V0800) beantragt werden. Für die Kontenklärung gibt es keine Frist, sie kann auch noch kurz vor dem Beginn der Rente erfolgen. Allerdings kann es dann schwierig werden, fehlende Unterlagen zu beschaffen, heißt es auf RTL-Anfrage von der Deutschen Rentenversicherung Bund.

Wichtig ist auch der richtige Zeitpunkt: Kontenklärung und Beratung sind mindestens ein Jahr vor Beginn des neuen Lebensabschnitts ratsam. So bleibt Luft zum Füllen von Lücken.

Schritt 2: Die Rente am besten ausrechnen lassen

Ist das Versicherungskonto vollständig geklärt, kann mithilfe der jährlichen Renteninformation und dem Rentenhöhenrechner der Deutschen Rentenversicherung die eigene Rente zum gewünschten Rentenbeginn geschätzt werden.

Insbesondere wenn sich die persönliche Situation bis zum Rentenbeginn noch verändert, empfiehlt Katja Braubach eine persönliche Beratung über eine der Auskunfts- und Beratungsstellen der Deutschen Rentenversicherung. In einem Gespräch kann individuell auf die persönliche Situation eingegangen werden.

Gegebenenfalls liegt auch ein Angebot des Arbeitgebers vor oder wenn geplant wird, die Arbeitsstunden zu reduzieren, dann können Beraterinnen und Berater in den Auskunfts- und Beratungsstellen ausrechnen, wie sich das auf die Rente auswirken kann.

Auf Antrag angehender Rentnerinnen und Rentner rechnet auch der Versicherungsträger aus, wie hoch das Ruhestandsgeld in etwa sein wird. Basis sind die über die Kontenklärung dokumentierten Rentenzeiten.

Schritt 3: Finanzielle Situation sondieren

Gleichzeitig gilt es einmal für potenzielle Ruheständler, Kassensturz zu machen. Welche Kosten sind da, welche fallen in Zukunft an? Was kommt demnächst rein?

Auf der Habenseite können neben der Rente Sparguthaben, Lebensversicherungen und Riester-Rente sowie betriebliche Altersvorsorge stehen. Hinzu kommen Minderausgaben, wenn Fahrtkosten und manche Versicherung wegfallen.

Andererseits gilt es, den Bedarf zu betrachten. Das heißt konkret: Will ich beispielsweise Reisen oder etwas hinzuverdienen? Das sind Fragen, die es sich zu stellen gilt. Ein weiterer Aspekt ist das Wohnen. Wie hoch ist die Miete? Existiert Eigentum, das bei Bedarf verkauft und die Einnahme verlebt werden kann?

Terminierung: Spätestens ein Jahr im Voraus, optimal mit Anfang 60.

„Die Daten für den neuen Lebensabschnitt sind dann einigermaßen verlässlich, und man kann Stellschrauben nutzen, um eventuellen finanziellen Problemen vorzubeugen“, erklärt Ralf Scherfling von der Verbraucherzentrale Nordrhein-Westfalen in Düsseldorf. Nach Rentenbeginn seien diese kaum aufzufangen.

Sein Tipp: Wer größere Geldbeträge - etwa aus Riester-Vertrag und Lebensversicherung - erwartet, sollte mit dem Steuerberater reden und sich Gedanken über Anlegen oder Ausgeben machen.

Schritt 4: Mit dem Arbeitgeber sprechen

Klar ist: Der Arbeitgeber sollte rechtzeitig über den beabsichtigten Renteneintritt informiert werden. Eine pauschale Frist gibt es hier nicht. Ein Anhaltspunkt können die Kündigungsfristen sein.

Dafür gilt es den Tarif- oder Arbeitsvertrag zu prüfen. Vielleicht muss ein neuer Kollege für Ihre Stelle eingearbeitet werden. In diesem Fall sollte der Arbeitgeber auch rechtzeitig über Ihren Ruhestand informiert werden.

Sinnvoll ist es, zuerst mit der Rentenversicherung zu sprechen. In diesem Gespräch kann nochmal geklärt werden, ob alle erforderlichen Daten im Versicherungsverlauf gespeichert sind und ob die Rente tatsächlich zum gewünschten Zeitpunkt beginnen kann. Sie sollten sich auch Gedanken über Ihren Ruhestand machen, empfiehlt Katja Braubach von Deutschen Rentenversicherung Bund.

Wollen Sie gegebenenfalls neben der Rente noch teilweise weiter arbeiten? Die Rentenversicherung kann Ihnen erklären, ob und wie sich die Beschäftigung auf Ihre Rente auswirkt. Mit dem Arbeitgeber müssen Sie klären, ob eine weitere Beschäftigung überhaupt möglich ist.

Terminierung: „Erst mit der DRV alles klären, dann mit dem Arbeitgeber reden“, meint Ralf Scherfling von der Verbraucherzentrale Nordrhein-Westfalen in Düsseldorf. Spätester Termin sollte der der Kündigung sein.

Schritt 5: Rente beantragen

Heute letzter Arbeitstag, morgen kommt automatisch die Rente aufs Konto? Ganz so geht es nicht.

Die Rente wird nicht automatisch ausgezahlt, sie muss beantragt werden. Der Antrag sollte ungefähr drei Monate vor dem beabsichtigten Rentenbeginn gestellt sein. Dies ist möglich über die Onlinedienste der Deutschen Rentenversicherung.

Potenzielle Rentnerinnen und Renter können sich aber auch an die Beraterinnen und Berater der Auskunfts- und Beratungsstellen und auch die ehrenamtlichen Versichertenberater und – Beraterinnen wenden, heißt es auf RTL-Anfrage von der Deutschen Rentenversicherung Bund.

Wichtige Unterlagen für eine Altersrente sind beispielsweise die eigene Versicherungsnummer, die Steueridentifikationsnummer, die IBAN, die Krankenkassenkarte und wegen der Pflegeversicherungsbeiträge ein Nachweis der Elterneigenschaft (Geburtsurkunde eines Kindes).

Die Rente kann zwar auch drei Monate rückwirkend beantragt werden, aber dann fließt das Geld ebenfalls erst nachträglich.

Schritt 6: Auf den Rentenbescheid warten

Wichtig ist: Die Rente ist sicher, sobald der Rentenbescheid im Briefkasten liegt. Danach können angehende Ruheständler beruhigt dem Büro und dem Betrieb den Rücken kehren. Terminierung: Das Schreiben sollte etwa einen Monat vor dem Ruhestand da sein. „Wenn nicht, nachhaken“, erklärt Scherfling.

Schritt 7: Den Ruhestand genießen

Ist das alles geschafft, der Rentenbescheid eingetroffen und die erste Rentenzahlung auf dem Konto – dann heißt es erstmal: Die Rente genießen, der neue Lebensabschnitt kann beginnen! (lwe, mit dpa)

Mehr News-Videos aus den Bereichen Wirtschaft, Finanzen und Mobilität

01:17

01:17Wie kann LAP seinen billigen Kaffee finanzieren?

01:19

01:19Warum ist Matcha so teuer?

02:02

02:02Stalker-Romantik: Wie problematisch sind die Bücher auf Booktok?

02:46

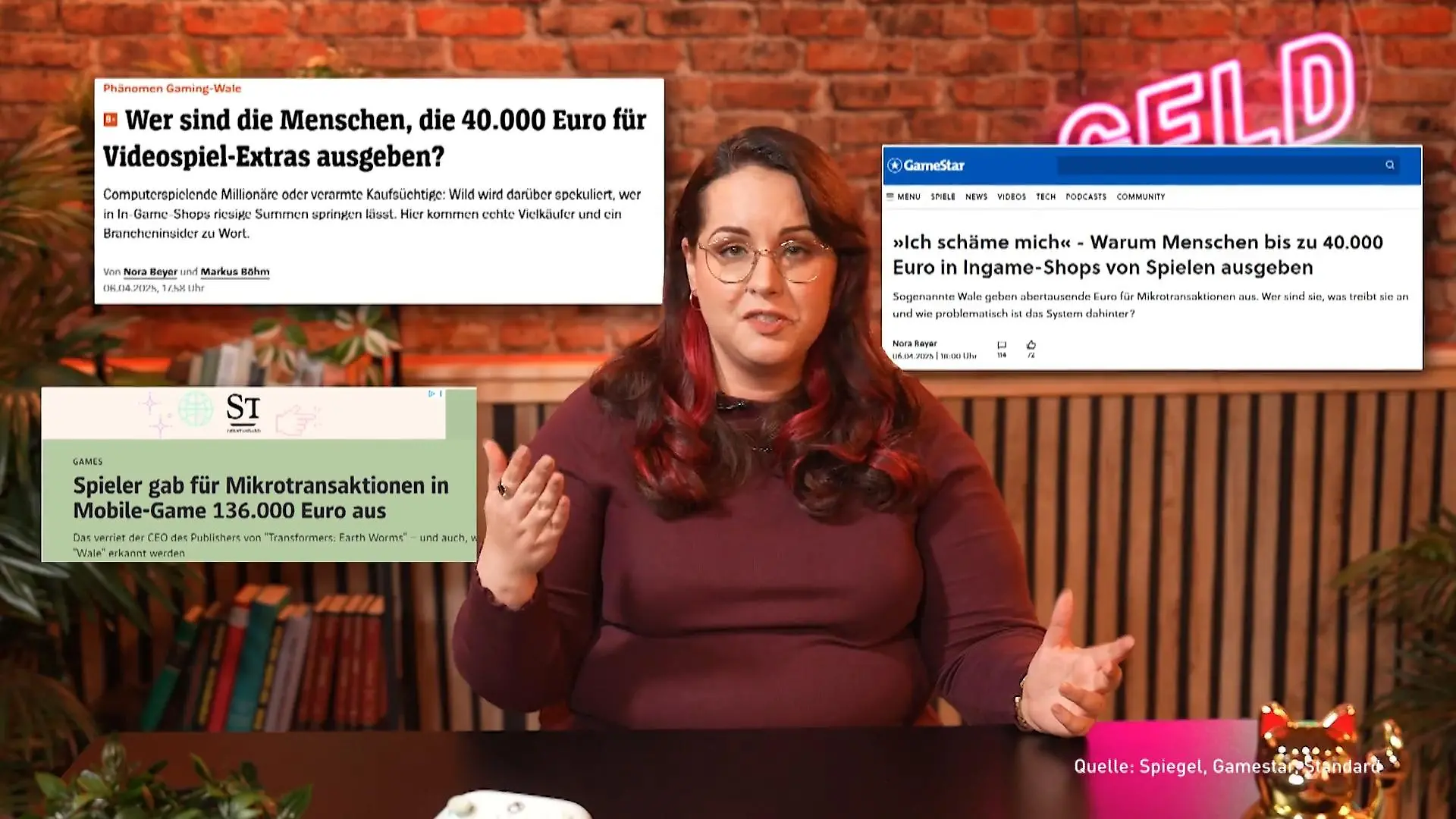

02:46Das steckt hinter In-Game-Käufen bei Gratis-Spielen

02:28

02:28Das müsst ihr über "Buy now, pay later" wissen

02:08

02:08So wird man zum reichsten Menschen Deutschlands!

01:20

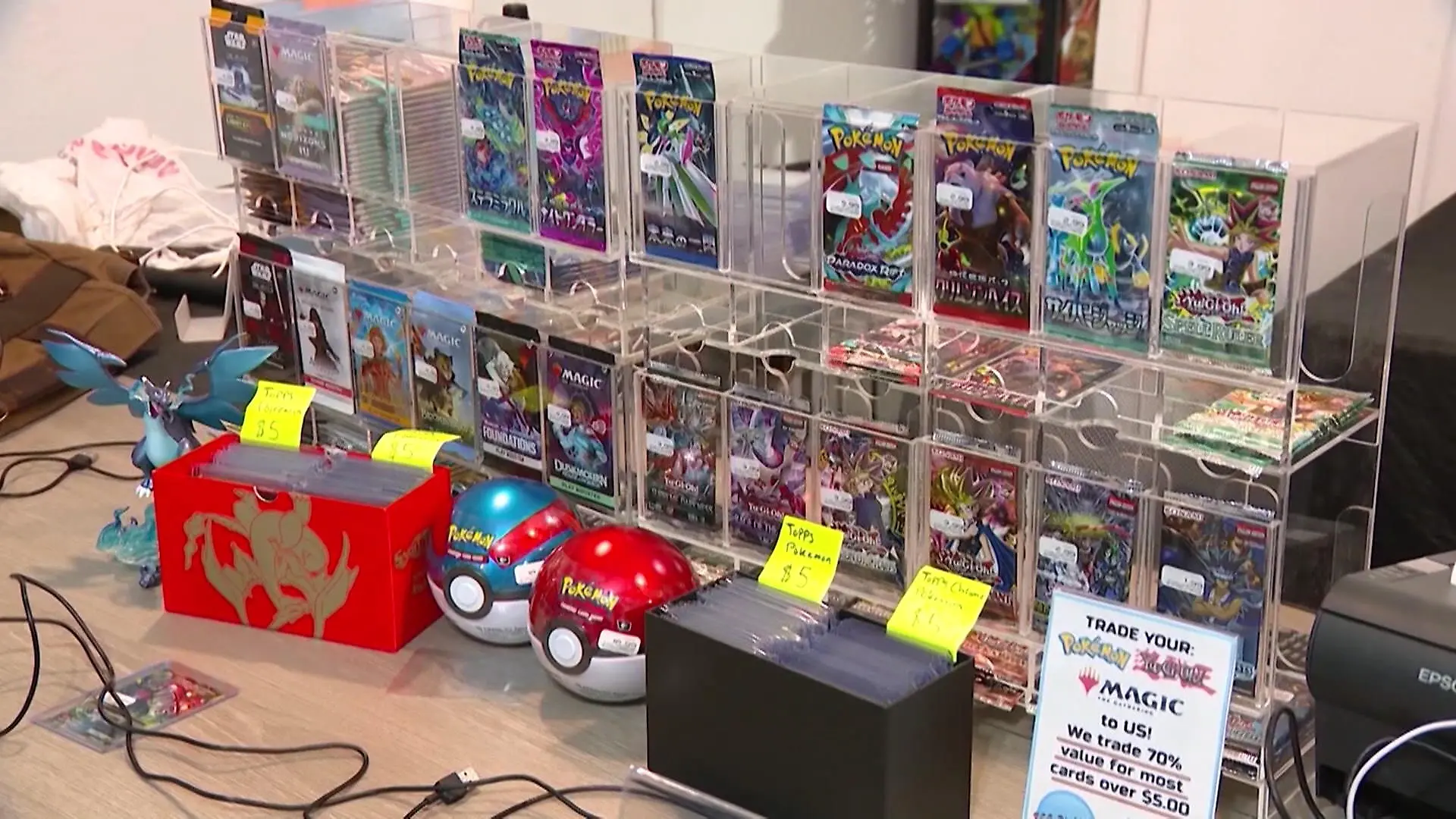

01:20Hype um Pokemon! Diese Karten sind ein Vermögen wert

01:33

01:33Diese drei Versicherungen braucht wirklich jeder!

02:40

02:40So gelingt der Verkauf mit Flohmarkt-Apps

01:37

01:37Was sind Vermögenswirksame Leistungen?

02:41

02:41Warum ist der Rasierer für Frauen teurer als für Männer?

01:39

01:39Darum wird der Stanley Cup auf Social Media gehypt

02:47

02:47So behaltet ihr den Überblick über eure Finanzen

01:52

01:52Wie KI diesem Frisör bei der Arbeit hilft!

01:36

01:36Wie Schwäbisch Gmünd für 1.000 Menschen ein Zuhause findet

01:50

01:50Was ist eigentlich ein ETF?

03:01

03:01Polizeigewerkschaft fordert Tempo 30 innerorts

02:42

02:42Wie das Ehe-Aus nicht zur Existenzbedrohung wird

02:22

02:22Unternehmer schlagen Alarm

01:13

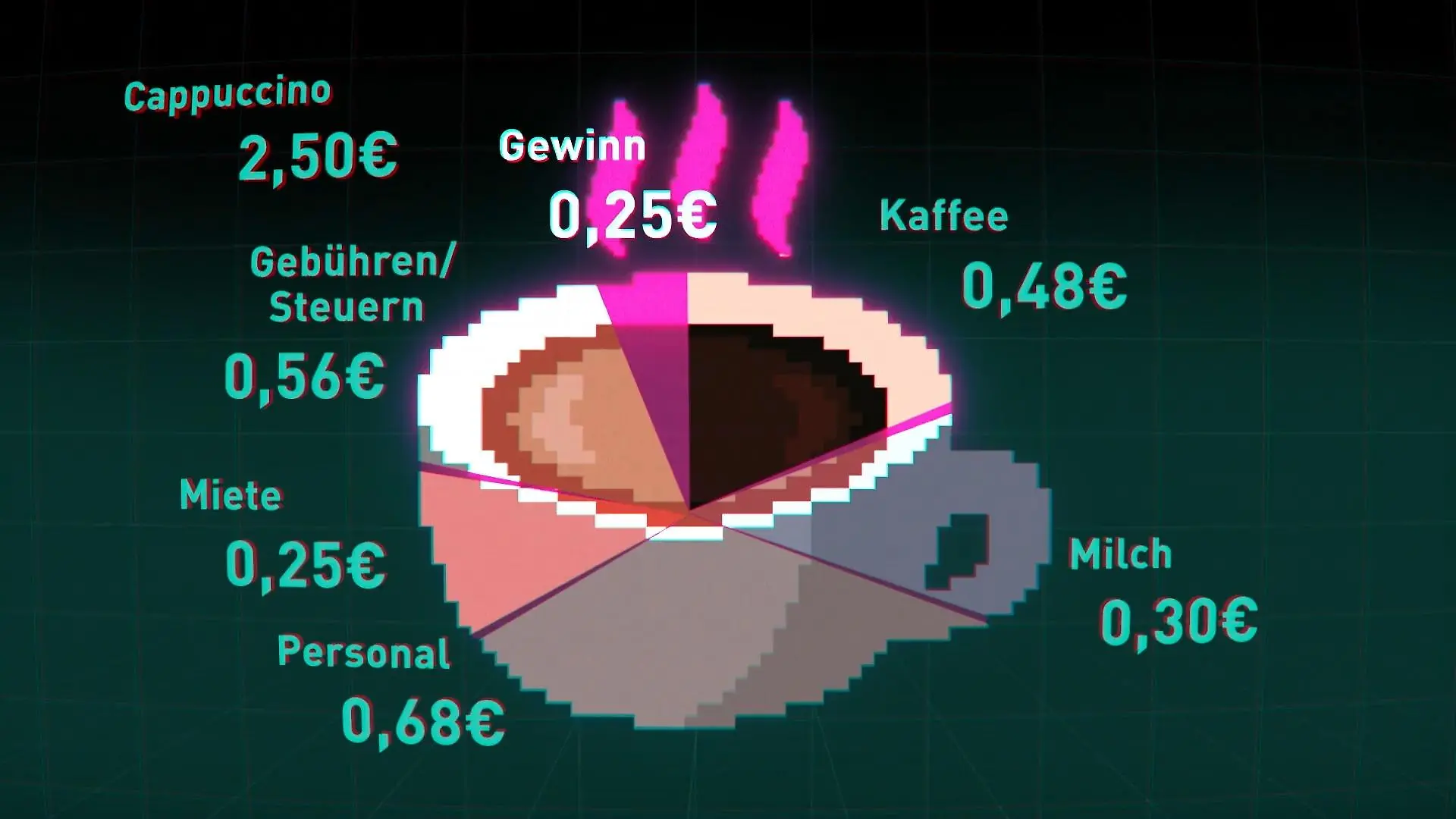

01:13Wie teuer wird unser Kaffee?

02:25

02:25So teilt ihr euch die Arbeit im Haushalt fair auf

04:03

04:03Männer überschätzen ihren Anteil an der Hausarbeit

01:30

01:30Galeria hat große Pläne für Innenstädte

03:56

03:56Das kommt jetzt auf Mieter zu

03:49

03:49Darauf solltet ihr beim Einkauf mit Rabatt-Apps achten

02:13

02:13DIESE Modelle sind betroffen

01:08

01:08Wer dieses Jahr vom Führerschein-Umtausch betroffen ist

02:45

02:45Superreiche werden immer mächtiger

01:14

01:14Tech-Milliardäre liefern sich Wettlauf ums All

03:21

03:21Das kann das neue Vergleichsportal der Bafin

03:40

03:40Jeder Dritte schläft im Homeoffice!

02:44

02:44Ab jetzt gibt's ICE-Tickets für unter 11 Euro!

03:02

03:02Die Bonusprogramme der Supermärkte im Test

03:06

03:06Wir machen den Secondhand-Baumarkt-Check!

01:38

01:38"Für die Rente machen die eigentlich nichts"

04:45

04:45Deutsche verdienen so viel wie noch nie

01:43

01:43Hier verlieren Pendler jährlich 60 Stunden Zeit

02:25

02:25Bürgergeld-Empfänger sollen gemeinnützige Arbeit leisten

01:45

01:45Die Highlights der Technikmesse CES 2025

01:56

01:56Lebensmittelpreise werden auch 2025 steigen

01:33

01:33"Kein Lohn für den ersten Krankheitstag"

02:59

02:59So bringt ihr eure Finanzen zum Jahresbeginn auf Vordermann

02:41

02:41Lohnt sich der Wechsel? Unser Experte klärt auf!

01:36

01:36Das ist dran an Linnemanns Kritik

01:57

01:57Das sagen die Wahlprogramme zur Wirtschaft in Deutschland

01:43

01:43Morgens krank, nachmittags arbeiten – ist das sinnvoll?

01:17

01:17Ist das Weihnachtsgeschäft noch zu retten?

00:31

00:31Droht in Großbritannien die Guinness-Krise?

01:45

01:45Darum können sich betroffene Unternehmen nicht wehren

01:26

01:26So lebt es sich im ersten Haus aus dem 3D-Drucker

"Retouren-Wahnsinn - Die dunkle Seite des Onlinehandels“ auf RTL+

Zu groß, zu klein, gefällt nicht - jede sechste Online-Bestellung wird zurückgeschickt, bei Kleidung sogar jede zweite. Für den Kunden einfach, für den Handel eine logistische Herausforderung. Denn die Pakete müssen nicht nur abgeholt werden, die Ware muss auch noch geprüft werden. RTL+ zeigt in der Doku "Retouren-Wahnsinn - Die dunkle Seite des Onlinehandels" alles – von der Rücksendung bis zur Verwertung der Ware.