Verbraucherzentrale warnt vor KostenfalleInflation treibt Menschen in den Dispokredit

Die hohen Preise für Lebensmittel und Energie machen immer mehr Menschen in Deutschland zu schaffen. Laut einer Umfrage der Verbraucherzentrale ist die Inflation inzwischen sogar der Hauptgrund für ein überzogenes Konto und die Nutzung eines teuren Dispos. Und die Zinsen dafür sind auch noch gestiegen.

Überschuldungsrisiko wegen gestiegener Lebenshaltungskosten

Das Ergebnis einer repräsentativen Forsa-Umfrage im Auftrag des Verbraucherzentrale Bundesverbands (vzbv) zeigt: Jeder siebte Verbrauche hat von Anfang September bis Anfang Dezember 2022 einen Dispokredit genutzt. Knapp die Hälfte gab als Grund dafür die gestiegenen Lebenshaltungskosten an.

14 Prozent aller Befragten ab 18 Jahren haben in den letzten drei Monaten ihren Dispokredit genutzt oder das Konto überzogen.

Knapp die Hälfte (48 Prozent) der Befragten mit Dispo-Kredit beziehungsweise Kontoüberziehung geben an, dass höhere Kosten - beispielsweise für Lebenshaltung oder Energie - der Grund dafür waren.

9 Prozent aller Befragten ab 18 Jahren sehen sich nicht in der Lage, die gestiegenen Lebenshaltungskosten auf Dauer tragen zu können und müssen sich verschulden.

14 Prozent der Befragten mit Dispo-Kredit bzw. Kontoüberziehung rechnen damit, ihr Konto erst nach mehr als sechs Monaten wieder auszugleichen

„Die gestiegenen Lebenshaltungskosten sind für Verbraucher ein Überschuldungsrisiko und treiben immer mehr Menschen zur Aufnahme eines Dispokredits. Das ist allerdings ein viel zu teurer Kredit, um mittel- oder langfristig finanzielle Engpässe auszugleichen. Hier muss die Politik handeln und die Verbraucher:innen davor schützen, dass der Dispokredit zur Kostenfalle wird“, sagt vzbv-Vorständin Ramona Pop.

Im Schnitt über 10 Prozent für Dispokredit

Dispokredite sind in der Regel sehr teuer. Laut Erhebung des Finanzmagazins Biallo von Ende 2022 lag der durchschnittliche Zins bei 10,07 Prozent – das ist fast doppelt so hoch wie Konsumkredite mit einer Zinsbindung von 1 bis 5 Jahren. Diese vergleichsweise hohen Zinsen führen bei langfristiger Nutzung zu erheblichen Kosten, warnt die Verbraucherzentrale.

Laut einer Forsa-Umfrage im Auftrag von RTL (November 2022) befürworten 71 Prozent der Bürgerinnen und Bürger einen Vorschlag, die Dispozinsen für die Überziehung des Girokontos in Deutschland gesetzlich zu begrenzen. 19 Prozent sprechen sich gegen eine gesetzliche Deckelung für den Dispozins aus.

Die große Mehrheit der Befragten würde einen Dispozins von weniger als 5 Prozent (36 %) oder 5 bis unter 7 Prozent (32 %) als fair empfinden. Einen Dispozins von 7 bis unter 10 Prozent fänden 16 Prozent der Befragten fair. Dass sie in der aktuellen Situation einen Dispozins von 10 bis unter 15 Prozent (2 %) oder mindestens 15 Prozent (1 %) als fair empfinden würden, geben nur sehr wenige Befragte an.

Der vzbv fordert die Bundesregierung auf, eine nur kurzfristige Nutzung des Dispos zu fördern, ungerechtfertigte Kosten zu vermeiden und eine effektive Hilfe bei Überschuldung sicherzustellen. Nötig sind unter anderem eine Begrenzung des Disporahmens, ein Zinseszins-Verbot, um explodierende Zinsen zu verhindern und ein leichterer Zugang zu kostenfreien Schuldnerberatungen.

Dispo vermeiden: Geld-Tipps von Finanzprofi Hermann-Josef Tenhagen

Für Hermann-Josef Tenhagen, Chefredakteur des Finanzportals Finanztip, ist entscheidend, dass man Rücklagen bildet und erst gar nicht in den Dispo fallen kann. Seine Tipps:

Rücklagen bilden! 50 Euro im Monat zur Seite legen, am besten auf ein Tagesgeldkonto. Mit dem Geld können Extra-Kosten bezahlt werden: die Klassenfahrt des Kindes oder die kaputte Waschmaschine.

Wenn man ungefähr zwei Netto-Monatsgehälter auf dem Tagesgeldkonto hat, dann hat man einen ausreichenden Puffer.

Man sollte auf keinen Fall über das Dispo Geschenke kaufen oder seinen Urlaub bezahlen.

Ist man erstmal in der Dispo-Falle, muss man jeden Monat Kosten einsparen. Fitnessstudio, Streamingdienst, Handyvertrag – alles muss geprüft werden: Ist das notwendig, geht das auch günstiger. Alleine mit der Kündigung von Abos oder dem Umstieg auf günstigere Verträge kann monatlich schon einiges eingespart werden.

Teure Anschaffungen wie Küche oder Auto sollten auf jeden Fall über einen Ratenkredit finanziert werden und nicht über ein Dispo.

Mit etwas Finanz-Disziplin sollte es trotz Inflation möglich sein, nicht in die Dispo-Falle zu geraten. (aze)

Videos aus den Bereichen Wirtschaft, Finanzen und Mobilität

01:17

01:17Wie kann LAP seinen billigen Kaffee finanzieren?

01:19

01:19Warum ist Matcha so teuer?

02:02

02:02Stalker-Romantik: Wie problematisch sind die Bücher auf Booktok?

02:46

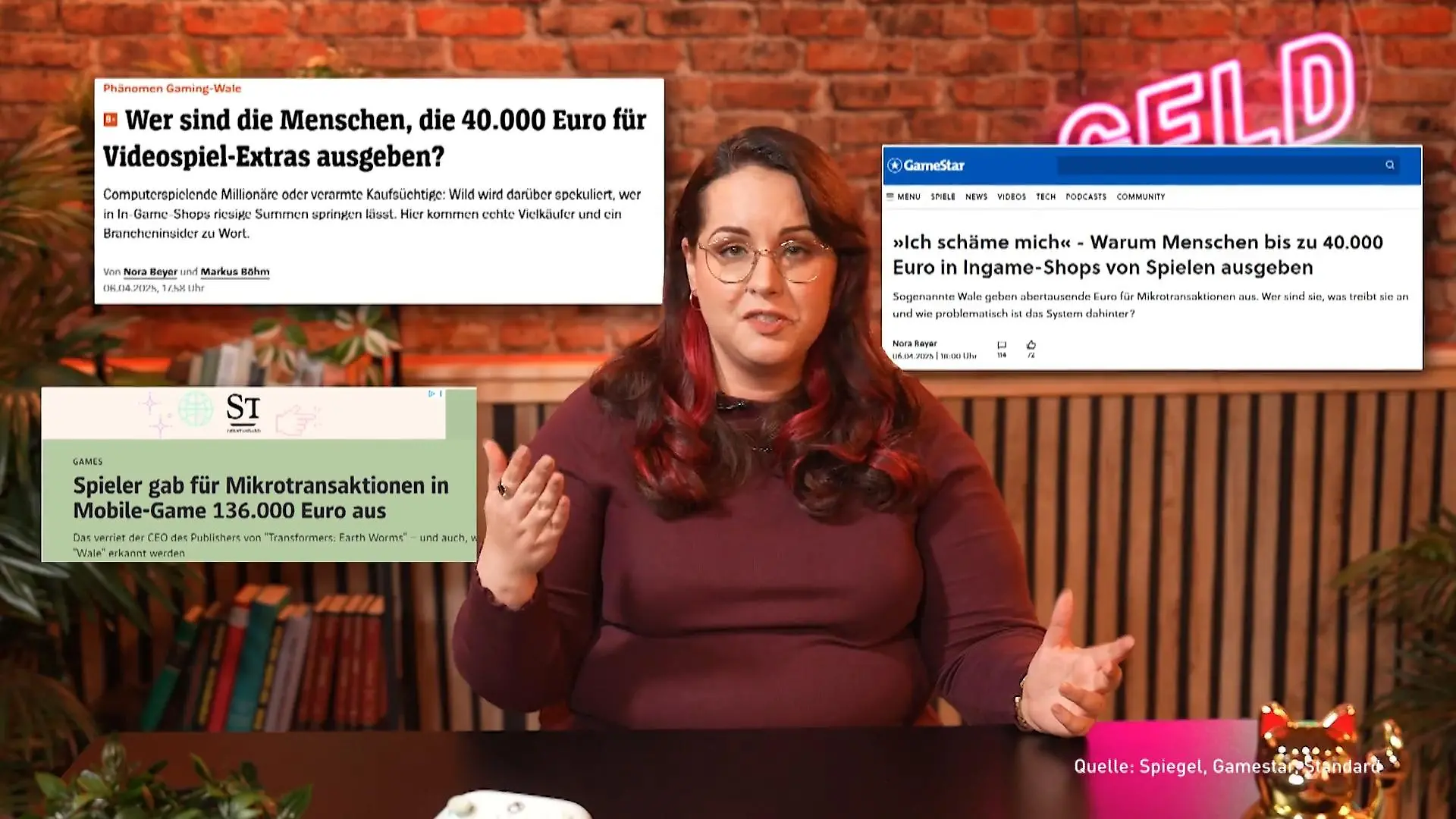

02:46Das steckt hinter In-Game-Käufen bei Gratis-Spielen

02:28

02:28Das müsst ihr über "Buy now, pay later" wissen

02:08

02:08So wird man zum reichsten Menschen Deutschlands!

01:20

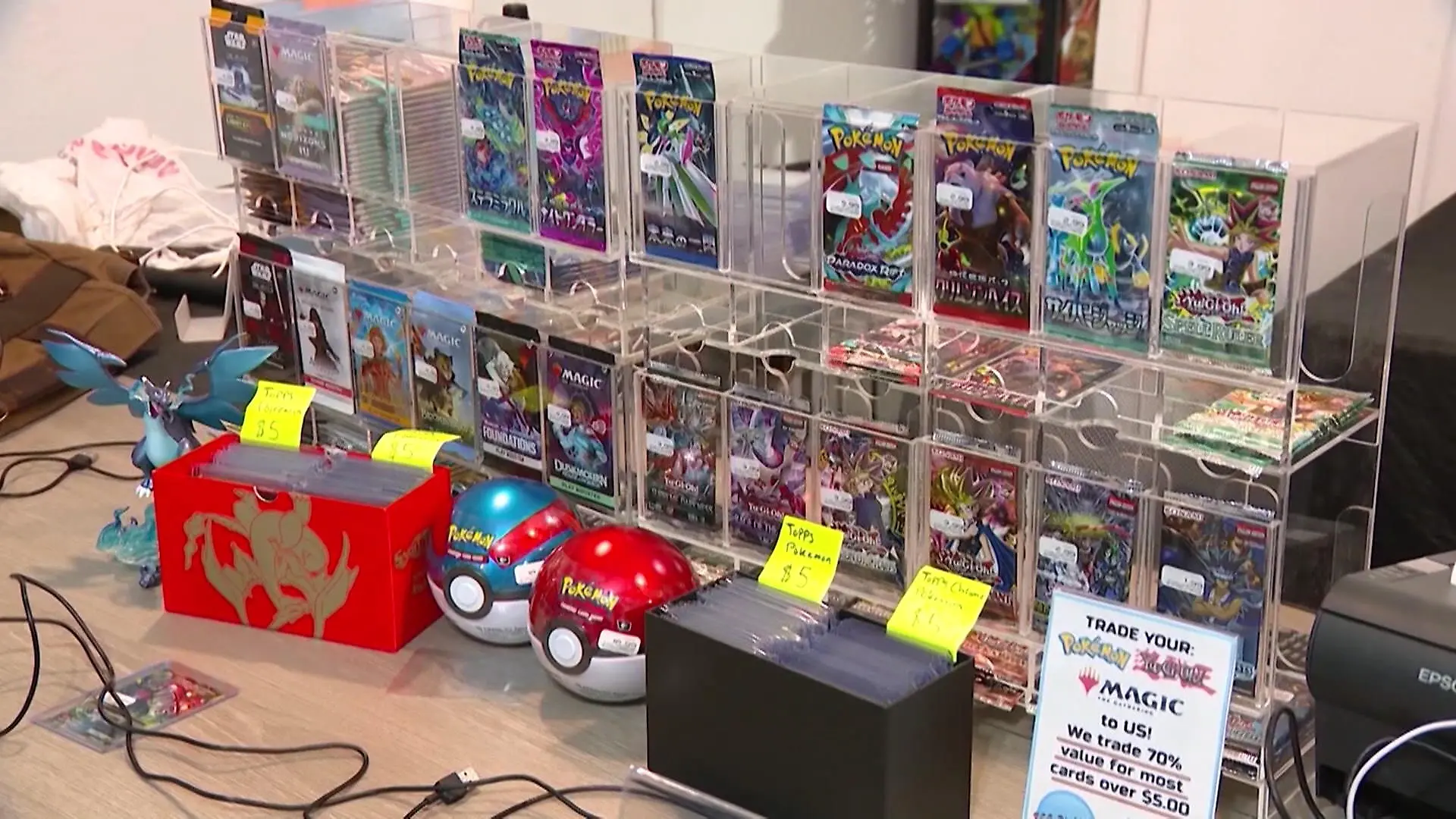

01:20Hype um Pokemon! Diese Karten sind ein Vermögen wert

01:33

01:33Diese drei Versicherungen braucht wirklich jeder!

02:40

02:40So gelingt der Verkauf mit Flohmarkt-Apps

01:37

01:37Was sind Vermögenswirksame Leistungen?

02:41

02:41Warum ist der Rasierer für Frauen teurer als für Männer?

01:39

01:39Darum wird der Stanley Cup auf Social Media gehypt

02:47

02:47So behaltet ihr den Überblick über eure Finanzen

01:52

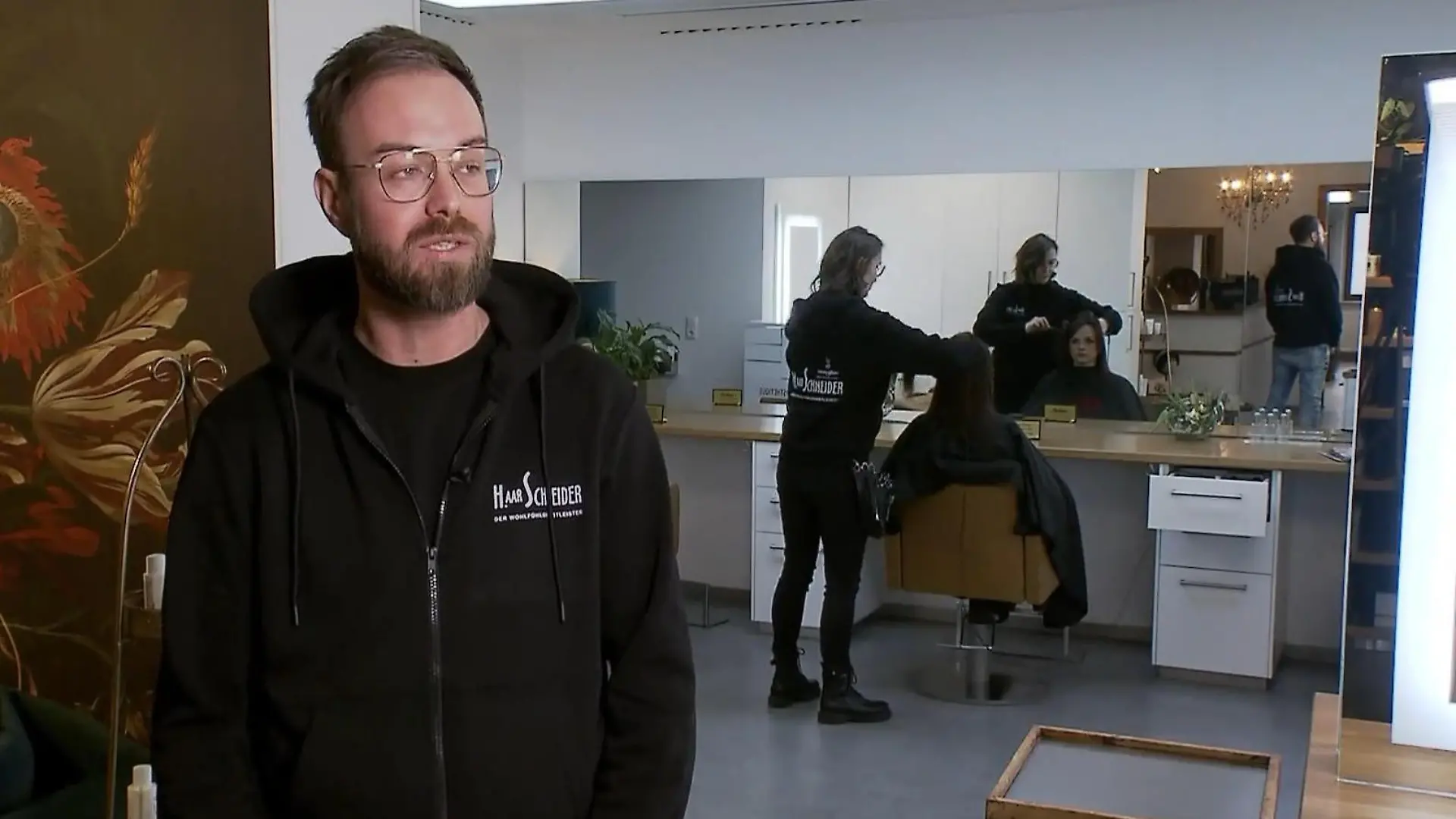

01:52Wie KI diesem Frisör bei der Arbeit hilft!

01:36

01:36Wie Schwäbisch Gmünd für 1.000 Menschen ein Zuhause findet

01:50

01:50Was ist eigentlich ein ETF?

03:01

03:01Polizeigewerkschaft fordert Tempo 30 innerorts

02:42

02:42Wie das Ehe-Aus nicht zur Existenzbedrohung wird

02:22

02:22Unternehmer schlagen Alarm

01:13

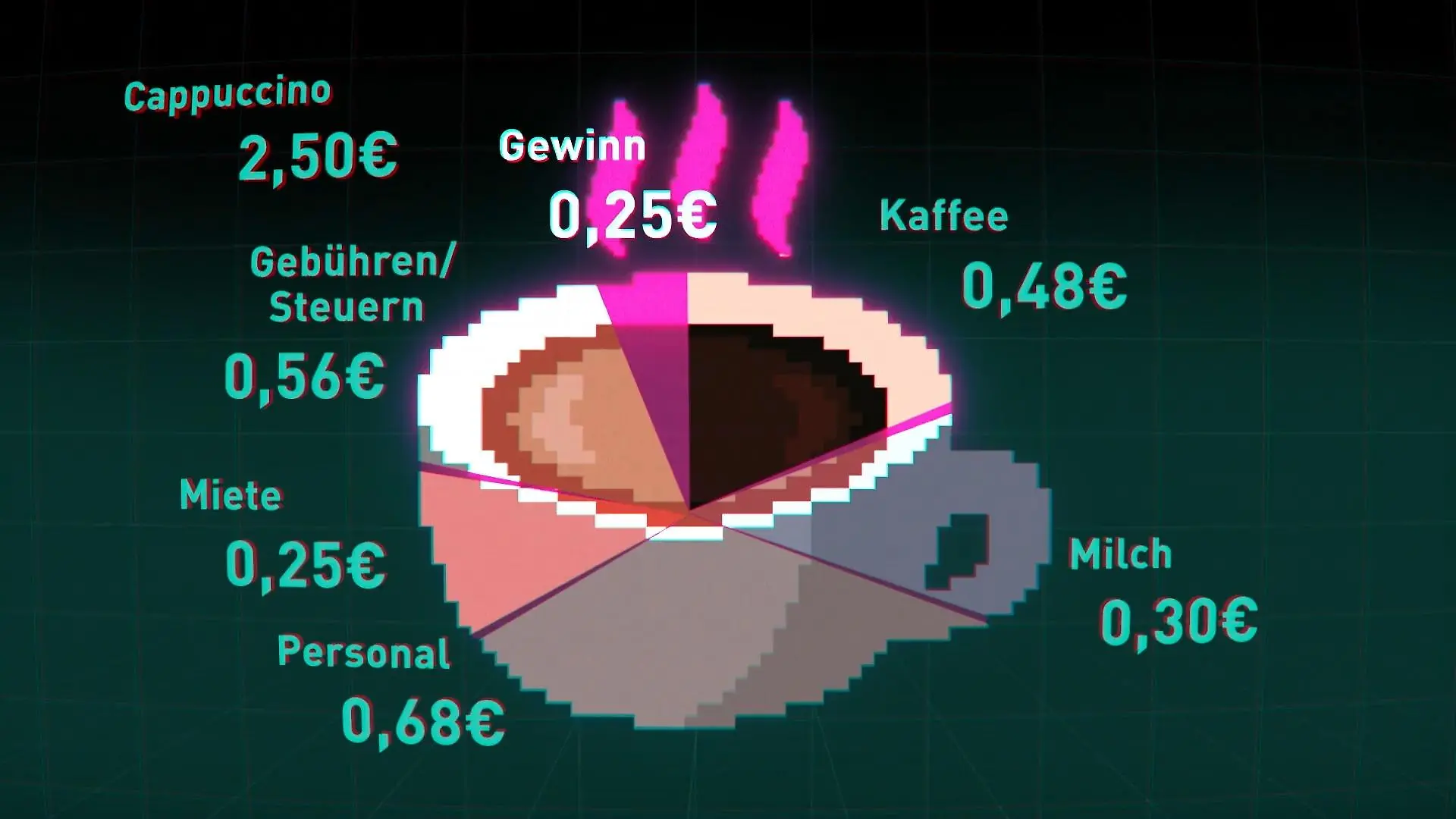

01:13Wie teuer wird unser Kaffee?

02:25

02:25So teilt ihr euch die Arbeit im Haushalt fair auf

04:03

04:03Männer überschätzen ihren Anteil an der Hausarbeit

01:30

01:30Galeria hat große Pläne für Innenstädte

03:56

03:56Das kommt jetzt auf Mieter zu

03:49

03:49Darauf solltet ihr beim Einkauf mit Rabatt-Apps achten

02:13

02:13DIESE Modelle sind betroffen

01:08

01:08Wer dieses Jahr vom Führerschein-Umtausch betroffen ist

02:45

02:45Superreiche werden immer mächtiger

01:14

01:14Tech-Milliardäre liefern sich Wettlauf ums All

03:21

03:21Das kann das neue Vergleichsportal der Bafin

03:40

03:40Jeder Dritte schläft im Homeoffice!

02:44

02:44Ab jetzt gibt's ICE-Tickets für unter 11 Euro!

03:02

03:02Die Bonusprogramme der Supermärkte im Test

03:06

03:06Wir machen den Secondhand-Baumarkt-Check!

01:38

01:38"Für die Rente machen die eigentlich nichts"

04:45

04:45Deutsche verdienen so viel wie noch nie

01:43

01:43Hier verlieren Pendler jährlich 60 Stunden Zeit

02:25

02:25Bürgergeld-Empfänger sollen gemeinnützige Arbeit leisten

01:45

01:45Die Highlights der Technikmesse CES 2025

01:56

01:56Lebensmittelpreise werden auch 2025 steigen

01:33

01:33"Kein Lohn für den ersten Krankheitstag"

02:59

02:59So bringt ihr eure Finanzen zum Jahresbeginn auf Vordermann

02:41

02:41Lohnt sich der Wechsel? Unser Experte klärt auf!

01:36

01:36Das ist dran an Linnemanns Kritik

01:57

01:57Das sagen die Wahlprogramme zur Wirtschaft in Deutschland

01:43

01:43Morgens krank, nachmittags arbeiten – ist das sinnvoll?

01:17

01:17Ist das Weihnachtsgeschäft noch zu retten?

00:31

00:31Droht in Großbritannien die Guinness-Krise?

01:45

01:45Darum können sich betroffene Unternehmen nicht wehren

01:26

01:26So lebt es sich im ersten Haus aus dem 3D-Drucker

Folgen der Energiekrise - Deutschland vor dem Blackout?

Deutschland steckt in einer Energiekrise. Der Krieg in der Ukraine zwingt die Bundesregierung dazu, auf alternative Energiequellen auszuweichen. Dabei rücken auch nationale Ressourcen in den Fokus. Doch helfen heimisches Gas und Öl durch den Engpass? Die Dokumentation „Folgen der Energiekrise - Deutschland vor dem Blackout?“ auf RTL+ wirft einen Blick auf den Energiemarkt und lässt Experten zu Wort kommen. Sie bewerten u.a. den Umgang mit Kohle und Kernkraft und erklären, was den Ausbau von erneuerbaren Energien bremst.