Kredit ist ok - aber dann richtig! Geld auf Raten? Wer hier besser zweimal hinschauen sollte

Kein Geld in der Tasche – trotzdem einen neuen Fernseher kaufen?

Das geht! Mit „Buy now, pay later“-Konzepten oder Ratenzahlung. Warum ihr hier allerdings vorsichtig sein müsst, verrät euch RTL-Finanzexpertin Susanne Althoff.

Vorsicht vor intransparenten Kosten

Mit Klein- oder Ratenkrediten lassen sich kostspielige Haushaltsgeräte oder finanzielle Engpässe relativ einfach überbrücken. Und sie bieten noch einen weiteren Vorteil: Klein- und Kurzkredite benötigen keine Schufa-Auskunft, ihr könnt sie einfach online beantragen.

Lese-Tipp: Bonitätsnachweis digital und kostenlos: Was kann die "neue App" der Schufa?

Doch was gut klingt, kann sich schnell als Falle entpuppen, erklärt Ulf Linke von der Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin). Denn Kredite über weniger als 200 Euro oder mit einer Laufzeit, die maximal drei Monate beträgt, unterliegen nicht der sogenannten Verbraucherkreditrichtlinie der EU. Verbraucher seien bei solchen Angeboten schlechter geschützt. Außerdem seien die Kosten oft intransparent.

Lese-Tipp: Leben auf Pump! Mit diesen Tricks spart ihr bei laufenden Krediten

Nicht den Überblick verlieren!

Den Überblick nicht zu verlieren, das ist für RTL-Expertin Susanne Althoff der entscheidende Punkt. Die Gefahr drohe gerade bei Ratenkrediten und „Buy now, pay later“-Angeboten (BNPL). Dann fallen irgendwann Mahngebühren an und es wird richtig teuer.

Lese-Tipp: Kredit aufnehmen: Mit diesen Tipps entgeht ihr der Überschuldung

Und Ratenkredite haben es schnell in sich: „Die Verführung zum Kauf ist hier größer, vor allem bei Dingen, die man sich eigentlich nicht leisten kann“, erklärt die Finanzexpertin. Der neue Fernseher? Kostet ja nur 30 Euro im Monat! Doch oft bezahlt der Käufer am Ende mehr, als er es bei einem Direktkauf getan hätte. Bis zu zehn Prozent Aufschlag seien dabei keine Ausnahme.

Im Video: Wucherzinsen für den Dispokredit

00:53

00:53Spektakuläre Jagdszenen! Orcas wirbeln ihre Riesenbeute meterweit durch die Luft

01:22

01:22Vater und Söhne in Angst – weil plötzlich Millionen Tiere sie umzingeln!

01:23

01:23Flammen vor FBI- und ICE-Büros! Mann zündet Brandsatz mitten in Manhattan

03:01

03:01Bahn plant Alkoholverbot an Bahnhöfen

00:37

00:37Kurve unterschätzt! Golfkart schleudert Beifahrerin raus – bei voller Fahrt!

02:21

02:21„Ich habe mein totes Kind in den Armen gehalten”

00:43

00:43Frau in verseuchtes Wasser gefallen! Polizist sieht nur noch einen Ausweg

01:26

01:26Brutale Szenen auf der Straße! Wütende Anwohner gehen auf Juwelendieb los

02:02

02:02Fassungslosigkeit nach Zug-Drama in Ettlingen

00:48

00:48Seltenes Naturphänomen! Doppel-Tornado wirbelt über schwedische Bucht

01:28

01:28Haftrichter lässt Zug-Verdächtigen laufen - wie kann das sein?

00:51

00:51Döner wird zur Lebensgefahr! Gast droht an Bissen zu ersticken

00:47

00:47Schwanz und XXL-Maul als Einschüchterung! Nilpferde liefern sich Dominanz-Duell

00:56

00:56Hagel-Horror in Weltmetropole! 80.000 Fans flüchten vor Unwetter-Chaos

02:05

02:05Jens Spahn tritt als Union-Fraktionschef zurück – nach Leihmutterschafts-Ärger

00:47

00:47Mitten auf der Autobahn! Fahrzeug fängt plötzlich Feuer – Polizist schreitet SO ein

01:01

01:01Umgestürzter Baum erschlägt Radfahrer

00:48

00:48Dramatischer Unfall! Linienbus stürzt in Fluss und sinkt – Passagiere in Lebensgefahr

00:42

00:42Blutige Szenen direkt vor Touristen! Krokodil verbeißt sich in Beute

00:55

00:55Erdrutsch begräbt mindestens zehn Häuser – mehrere Anwohner vermisst!

00:46

00:46Scheiße gelaufen! Mann steckt UNTER der Toilettenbrille von Dixie-Klo fest

02:31

02:31Diana glaubte, sie würde sterben: Jede 15. Frau wird Opfer von K.o.-Tropfen

00:48

00:48Unheimliche Bilder bei Totenwache! Plötzlich stürzen SIE sich auf den Sarg

01:55

01:55Vater dank Leihmutter! Jetzt soll CDU-Politiker Jens Spahn zurücktreten

00:38

00:38Wegen Super-Taifun! Riesiger Wasserfall fließt plötzlich nach oben

01:00

01:00Heftiges Unwetter! Golfballgroße Hagelkörner prasseln auf Touristen ein

01:02

01:02Waldbrand in Müritz-Nationalpark – Munition erschwert Löscharbeiten zusätzlich

00:54

00:54Neue Affenart mitten im Regenwald entdeckt – doch es gibt schon große Sorgen!

00:40

00:40Elefant in Rage! Safari-Touristen ergreifen die Flucht

00:49

00:49Sexueller Übergriff auf zwei Frauen – Hundemeute jagt Mann in die Flucht!

Am Ende droht der teure Dispokredit

Um etwas besser mit dem Geld umgehen zu können und die Ausgaben besser im Blick zu behalten, sei es ratsam, das Geld immer am Monatsanfang zu zahlen oder zurückzulegen. Sonst droht am Ende der Monat der Dispokredit, warnt Susanne Althoff. Dabei handelt es sich ebenfalls um einen Kredit. Allerdings von eurer eigenen Bank auf euer eigenes Konto. Vereinfacht gesagt, leiht euch die Bank Geld. Und das kann teuer werden. Denn die Zinsen für einen Dispokredit liegen schnell bei bis zu 15 Prozent! Und dann kann ein Klein- oder Konsumentenkredit die bessere Alternative sein, rät Althoff. „Dort zahlt man im Schnitt bis zu acht Prozent Zinsen“, also deutlich weniger als bei einem überzogenen Konto.

Lese-Tipp: Dispokredit, Rahmenkredit, Ratenkredit: Welcher Kredit passt zu mir?

Generell gilt: „Wer keinen guten Überblick über sein Konto hat, sollte mit Krediten vorsichtig sein“, so Susanne Althoff. Das gilt besonders dann, wenn gleichzeitig mehrere Kredite laufen.

„Bei Krediten immer ins Kleingedruckte gucken“

Doch wenn es jetzt wirklich einmal sein muss – weil etwa die Spülmaschine und der Trockner zur gleichen Zeit kaputtgegangen sind, das Kind neue Fußballschuhe braucht oder der Klassenausflug bezahlt werden will – worauf sollten Verbraucher dann achten?

„Bei Krediten immer ins Kleingedruckte gucken“, mahnt Susanne Althoff. Denn nicht jeder Kreditanbieter ist auch seriös. „Vorsicht bei Anbietern, die schnell viel Geld ohne Sicherheiten anbieten.“ Denn die Verträge haben es oft in sich: hohe Strafzahlungen und Gebühren oder auch horrende Zinsen! Misstrauisch zu sein, ist hier nicht verkehrt. Gerade im Internet treiben sich viele fragwürdige Anbieter herum, warnt die Verbraucherzentrale.

Lese-Tipp: Kredit-Falle! Was Sie bei verlockenden Finanzierungsangeboten beachten sollten

Daher solltet ihr immer checken: Hat die Website ein Impressum? Sitzt der Anbieter möglicherweise im Ausland? Gibt es eine Telefonnummer, die angerufen werden kann und gibt es weitere Produkte, die angeboten werden? Mit letzteren sind oft horrende Kosten verbunden. Finger weg heißt es auch bei Unterlagen, die per Nachnahme an euch verschickt werden oder Kreditanbieter, die Vorauszahlungen haben wollen.

Auf Nummer sicher gehen!

Wenn ihr auf Nummer sicher gehen möchtet, dann könnt ihr euch bei den Verbraucherzentralen für günstige Kredite informieren. Sie und die Schuldnerberatung sind auch gute Anlaufpunkte für den Fall, dass ihr schon mit hohen Schulden zu kämpfen habt.

Mehr News-Videos aus den Bereichen Wirtschaft, Finanzen und Mobilität

01:17

01:17Wie kann LAP seinen billigen Kaffee finanzieren?

01:19

01:19Warum ist Matcha so teuer?

02:02

02:02Stalker-Romantik: Wie problematisch sind die Bücher auf Booktok?

02:46

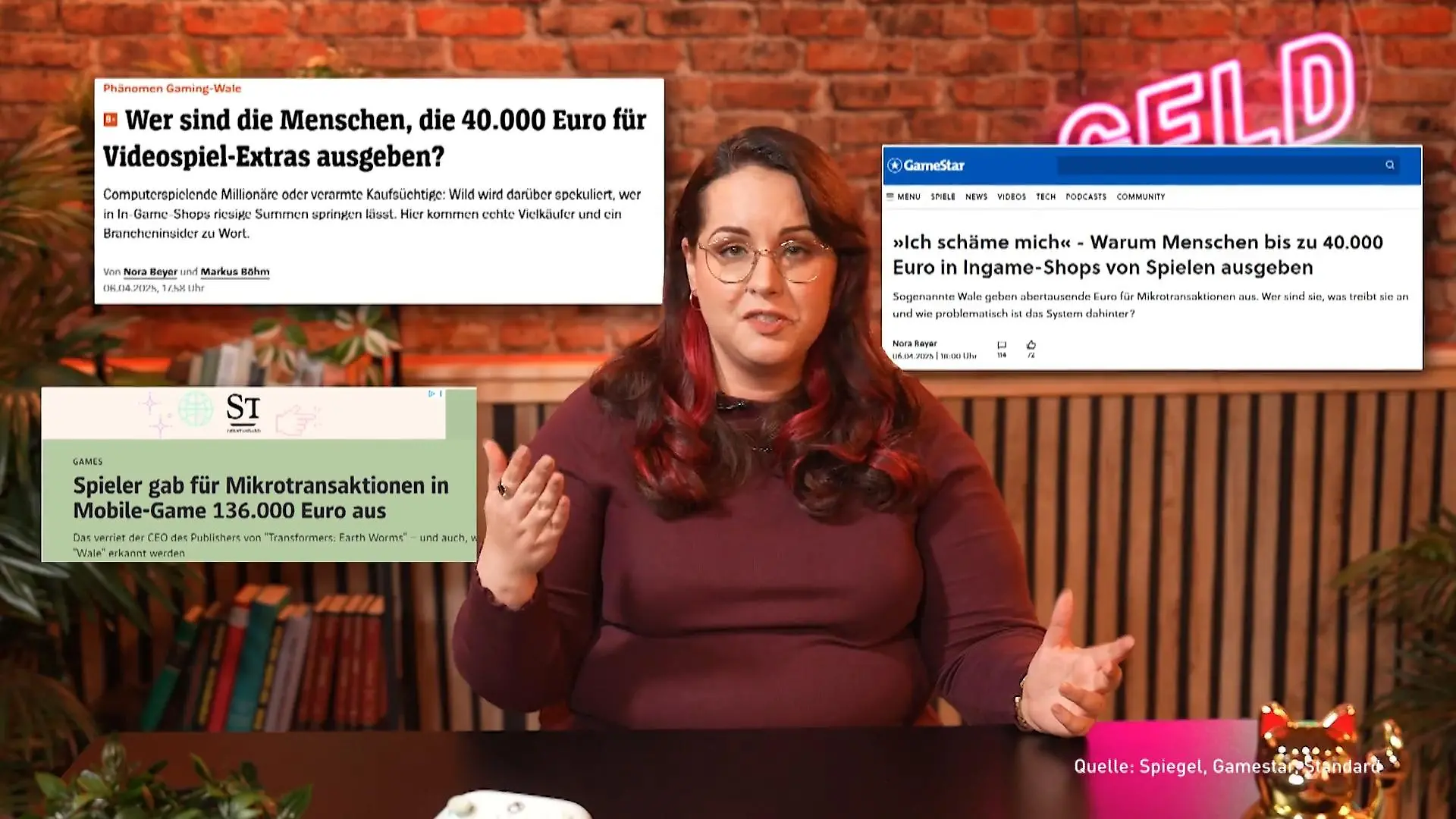

02:46Das steckt hinter In-Game-Käufen bei Gratis-Spielen

02:28

02:28Das müsst ihr über "Buy now, pay later" wissen

02:08

02:08So wird man zum reichsten Menschen Deutschlands!

01:20

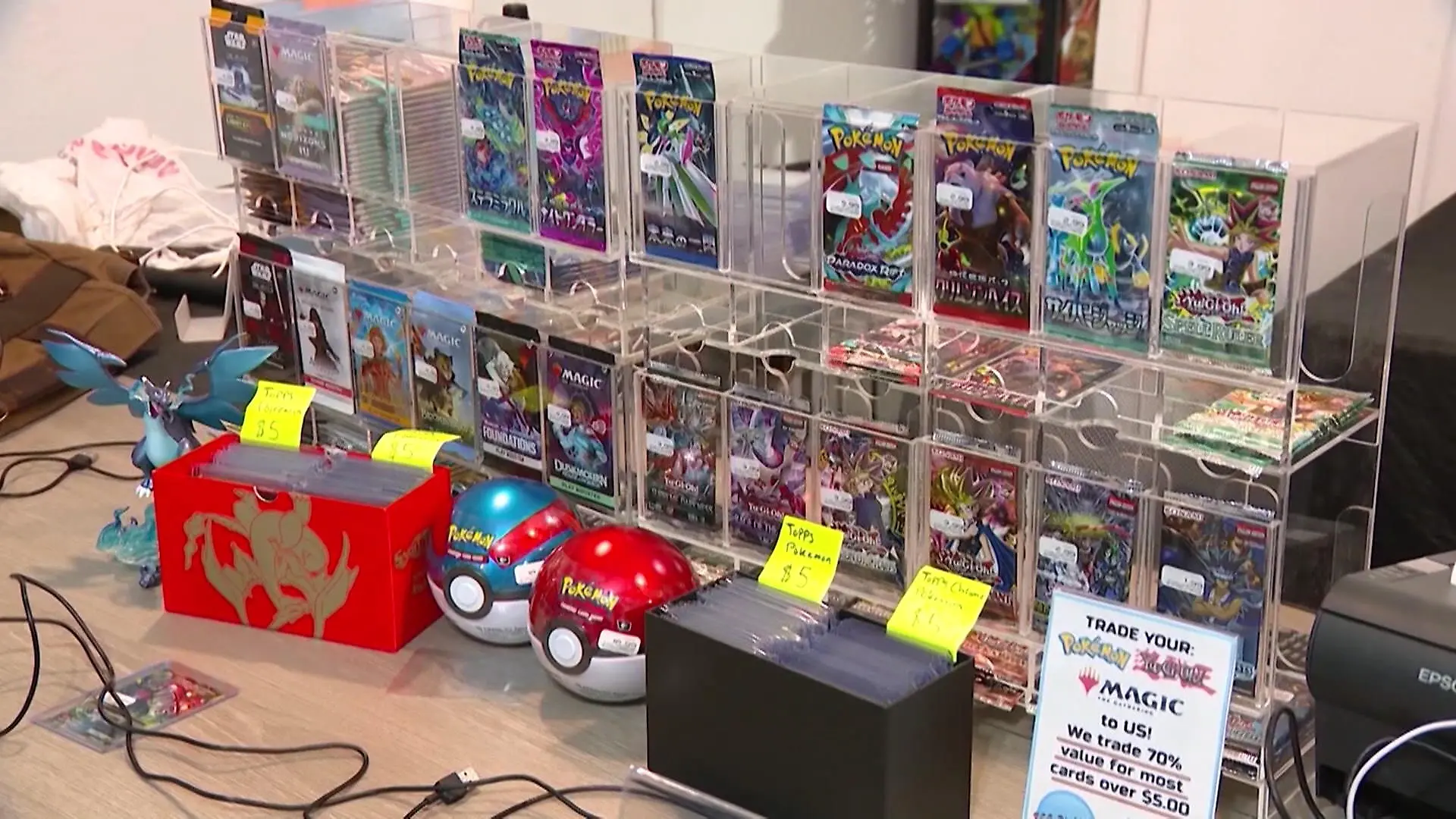

01:20Hype um Pokemon! Diese Karten sind ein Vermögen wert

01:33

01:33Diese drei Versicherungen braucht wirklich jeder!

02:40

02:40So gelingt der Verkauf mit Flohmarkt-Apps

01:37

01:37Was sind Vermögenswirksame Leistungen?

02:41

02:41Warum ist der Rasierer für Frauen teurer als für Männer?

01:39

01:39Darum wird der Stanley Cup auf Social Media gehypt

02:47

02:47So behaltet ihr den Überblick über eure Finanzen

01:52

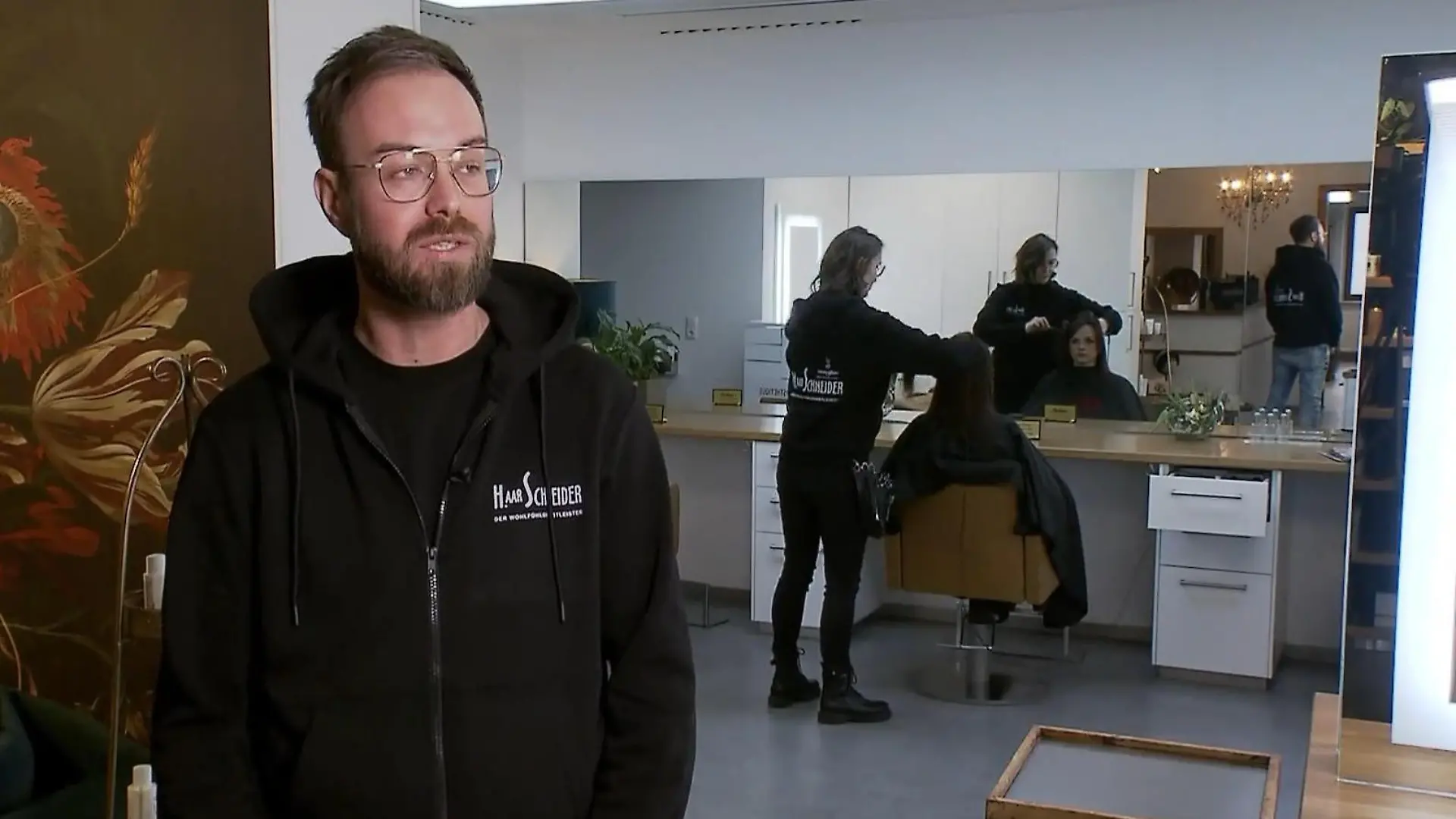

01:52Wie KI diesem Frisör bei der Arbeit hilft!

01:36

01:36Wie Schwäbisch Gmünd für 1.000 Menschen ein Zuhause findet

01:50

01:50Was ist eigentlich ein ETF?

03:01

03:01Polizeigewerkschaft fordert Tempo 30 innerorts

02:42

02:42Wie das Ehe-Aus nicht zur Existenzbedrohung wird

02:22

02:22Unternehmer schlagen Alarm

01:13

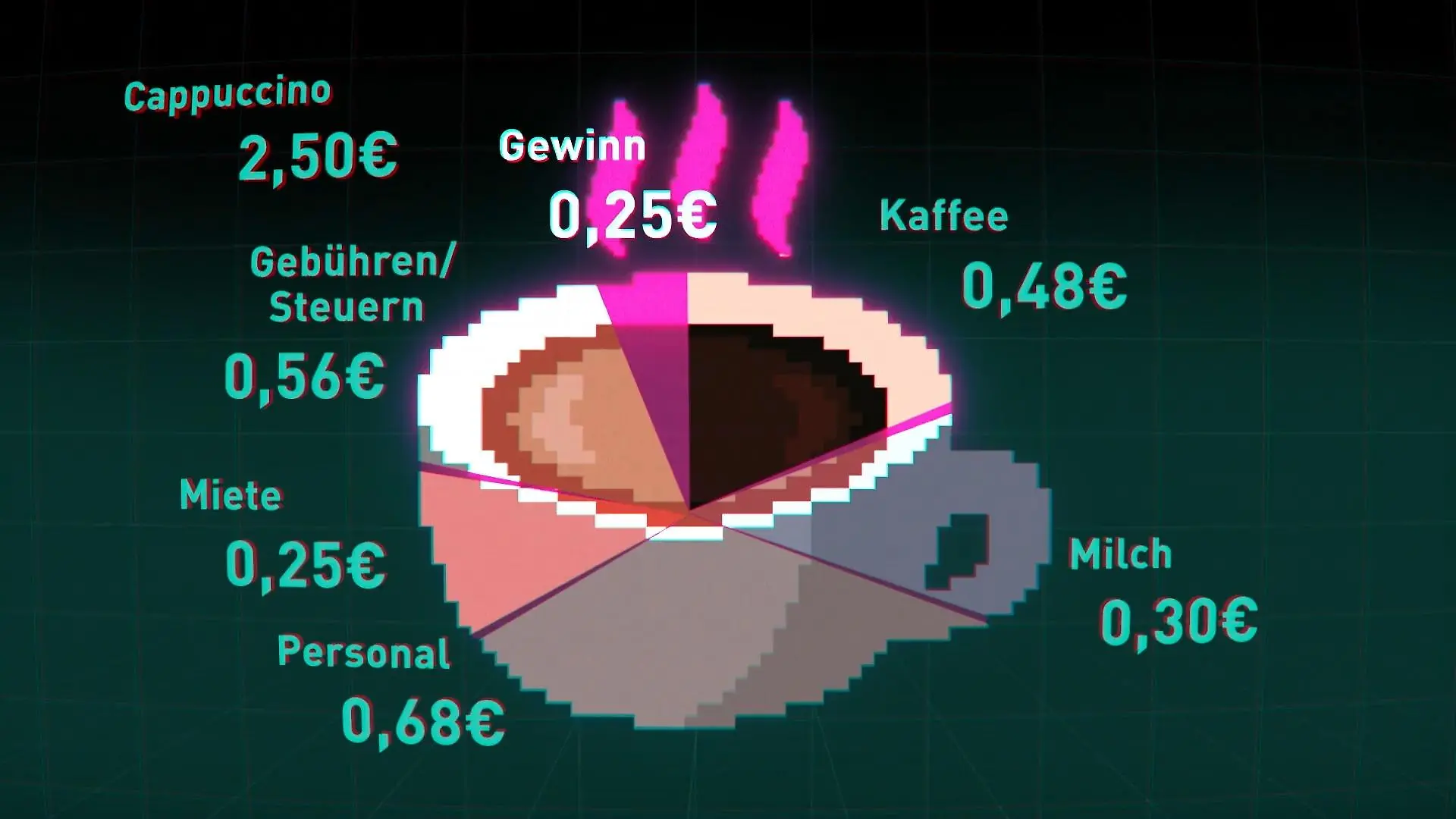

01:13Wie teuer wird unser Kaffee?

02:25

02:25So teilt ihr euch die Arbeit im Haushalt fair auf

04:03

04:03Männer überschätzen ihren Anteil an der Hausarbeit

01:30

01:30Galeria hat große Pläne für Innenstädte

03:56

03:56Das kommt jetzt auf Mieter zu

03:49

03:49Darauf solltet ihr beim Einkauf mit Rabatt-Apps achten

02:13

02:13DIESE Modelle sind betroffen

01:08

01:08Wer dieses Jahr vom Führerschein-Umtausch betroffen ist

02:45

02:45Superreiche werden immer mächtiger

01:14

01:14Tech-Milliardäre liefern sich Wettlauf ums All

03:21

03:21Das kann das neue Vergleichsportal der Bafin

03:40

03:40Jeder Dritte schläft im Homeoffice!

02:44

02:44Ab jetzt gibt's ICE-Tickets für unter 11 Euro!

03:02

03:02Die Bonusprogramme der Supermärkte im Test

03:06

03:06Wir machen den Secondhand-Baumarkt-Check!

01:38

01:38"Für die Rente machen die eigentlich nichts"

04:45

04:45Deutsche verdienen so viel wie noch nie

01:43

01:43Hier verlieren Pendler jährlich 60 Stunden Zeit

02:25

02:25Bürgergeld-Empfänger sollen gemeinnützige Arbeit leisten

01:45

01:45Die Highlights der Technikmesse CES 2025

01:56

01:56Lebensmittelpreise werden auch 2025 steigen

01:33

01:33"Kein Lohn für den ersten Krankheitstag"

02:59

02:59So bringt ihr eure Finanzen zum Jahresbeginn auf Vordermann

02:41

02:41Lohnt sich der Wechsel? Unser Experte klärt auf!

01:36

01:36Das ist dran an Linnemanns Kritik

01:57

01:57Das sagen die Wahlprogramme zur Wirtschaft in Deutschland

01:43

01:43Morgens krank, nachmittags arbeiten – ist das sinnvoll?

01:17

01:17Ist das Weihnachtsgeschäft noch zu retten?

00:31

00:31Droht in Großbritannien die Guinness-Krise?

01:45

01:45Darum können sich betroffene Unternehmen nicht wehren

01:26

01:26So lebt es sich im ersten Haus aus dem 3D-Drucker

"Retouren-Wahnsinn - Die dunkle Seite des Onlinehandels“ auf RTL+

Zu groß, zu klein, gefällt nicht - jede sechste Online-Bestellung wird zurückgeschickt, bei Kleidung sogar jede zweite. Für den Kunden einfach, für den Handel eine logistische Herausforderung. Denn die Pakete müssen nicht nur abgeholt werden, die Ware muss auch noch geprüft werden. RTL+ zeigt in der Doku "Retouren-Wahnsinn - Die dunkle Seite des Onlinehandels" alles – von der Rücksendung bis zur Verwertung der Ware.