Schon mit 40 Ruhestand genießen Mit diesen 5 Tricks kann man früher in Rente gehen

Mit 30 oder 40 bereits in den Ruhestand gehen und finanzielle Freiheit genießen - das ist das Ziel der Frugalisten. Wie das geht? Möglichst viel einnehmen, möglichst wenig ausgeben und das Geld dort hinlegen bzw. investieren, wo es sich von sich aus vermehrt. Frugalist und Buch-Autor („Die glückliche Reise zum Reichtum“* 🛒) Dominik Fecht erklärt im Video, wie das jeder im Alltag umsetzen kann.

Trick 1: Hinterfrage Gewohnheiten

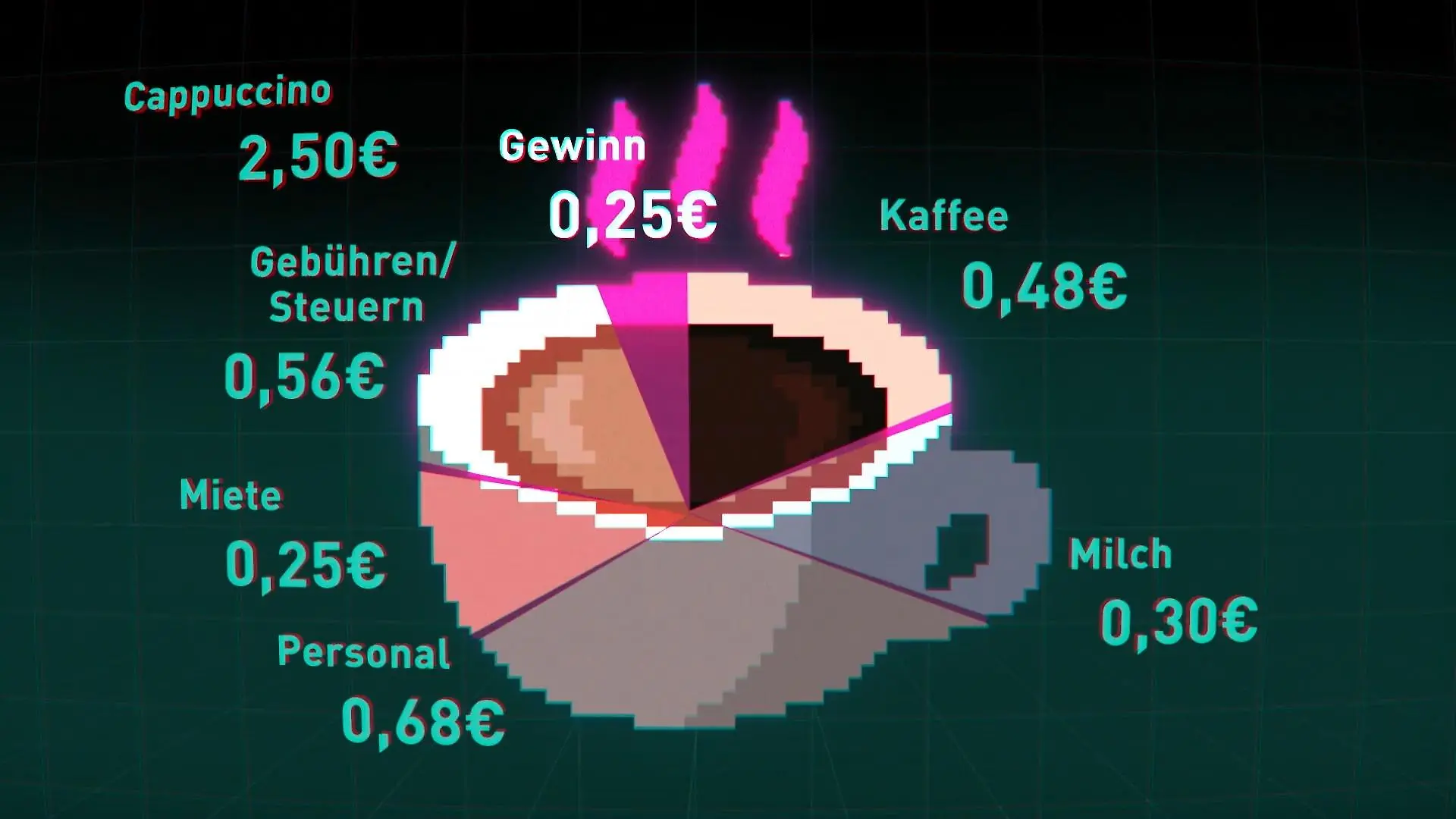

Geht der erste Weg morgens vor der Arbeit zum Bäcker für den ersten Coffee-To-Go? Zwei Euro klingt jetzt erst einmal nicht viel. Aber auf 10 Jahre gerechnet sind das knapp 5.000 Euro allein für Kaffee. Frugalisten würden diese Ausgabe überdenken und kochen sich den Kaffee lieber selber. Auch bei anderen alltäglichen Ausgaben schauen sie kritisch darauf. So auch Dominik Fecht. Er lebt seit seinem 19. Lebensjahr sparsam. Auch bei Kleidung, neuem Laptop oder Möbeln denkt er genauer darüber nach. „Ich frage mich zu aller erst: Will ich das wirklich haben oder glaube ich, das haben zu müssen“, sagt er.

Trick 2: Lege dir jeden Monat Geld zurecht

Dominik Fecht trickst sich dabei selber aus. Zu Beginn eines jeden Monats spart er immer eine feste Summe weg. Denn dann kann man dieses Geld schon nicht mehr ausgeben. Frugalisten wollen dabei möglichst viel sparen und legen meist 30 bis 80 Prozent ihres Netto-Gehalts beiseite. Das sind bei 2.000 Euro 600 bis 1.600 Euro, die sie sparen. Je mehr man verdient, desto leichter geht das mit größeren Summen.

Ähnlich halten das einige Frugalisten auch mit den Ausgaben für Hobby, Kleidung, Lebensmittel und Fahrtkosten. Auch hier legen sie sich etwa in Briefumschlägen oder in kleine Spardosen das Geld für den Monat zurecht. Liegen etwa 200 Euro im Umschlag für Lebensmitteln, muss damit gehaushaltet werden.

Trick 3: Halte deine Ausgaben im Blick

Miete, Strom, Streaming oder etwa der Handyvertrag – das sind alles feste Kosten. Jeden Monat gehen sie regelmäßig vom Konto runter. Diese Summen lassen sich einmal aufschreiben. Das ist leicht. Aber wie sieht das mit Essengehen oder Kinobesuch aus?

Frugalisten halten das nach. Sie schreiben sich ihre Ausgaben jeden Monat auf und können dann einfacher erkennen, wo sie sparen können. Auch für Dominik ist das wichtig. Er hat sich eine Tabelle auf seinem Rechner erstellt und trägt dort einmal im Monat die Kosten zusammen. „Es geht darum, sich einfach mit dem Thema zu beschäftigen und zu gucken, was habe ich für Einnahmen und was für Ausgaben. Den meisten ist das gar nicht bewusst. Da kommt Geld rein und geht Geld raus. Keine Ahnung, was damit passiert."

Trick 4: Lege dein Geld an

Damit das Geld, das Frugalisten sparen, nicht einfach nur auf einem Konto rumliegt, investieren Frugalisten ihr Geld. Dabei setzen sie auf sogenannte ETFs (Exchange Traded Fund). Das ist ein Fonds, der automatisch Geld anlegt. Vereinfacht gesagt tut er so, als würde er alle Aktien kaufen, die etwa im Dax zusammengefasst sind. Anders als bei einzelnen Aktien, bei denen in ein Unternehmen gesetzt wird, dem es auch mal schlecht gehen kann, finden Experten ETFs sicherer. „Wir haben uns ETF rückwirkend 40 Jahre angeschaut. Nach 15 Jahren ist da noch nie jemand mit Verlusten rausgegangen“, sagt Finanztip-Chefredakteur Hermann-Josef Tenhagen. Und in das sparsame Konzept passen sie auch: ETFs seien nämlich kostenarm, erklärt er.

Trick 5: Wenn du von 4 Prozent des Ersparten leben kannst, gehe in Rente

Frugalisten rechnen mit der 4-Prozent-Regel. Ab Rentenbeginn zahlen sie sich von dem angelegten Geld jährlich bis zu 4 Prozent der Geldanlage aus - ohne dass diese ausgeht. Die grobe Faustformel besagt, dass man etwa das 25-fache der Jahresausgaben als Vermögen braucht, um von den Gewinnen leben zu können.

Dominik rechnet vor: Bei 20.000 Euro Ausgaben im Jahr bräuchte er dementsprechend etwa 500.000 Euro Vermögen, um sich damit bis ans Ende seines Lebens daraus jährlich eine Rente auszahlen zu können.

Noch ein Buch-Tipp der Redaktion zum Thema Frugalismus

*Wir arbeiten in diesem Beitrag mit Affiliate-Links. Wenn Sie über diese Links ein Produkt kaufen, erhalten wir vom Anbieter eine Provision. Für Sie entstehen dabei keine Mehrkosten. Wo und wann Sie ein Produkt kaufen, bleibt natürlich Ihnen überlassen.