Das Wichtigste in Kürze

- Testsieger: Lassie. OP-Schutz ab 3,55 €, Vollschutz ab 13,05 € im Monat. Erstattung bis zum 4-fachen GOT-Satz, unbegrenzte OP-Kosten, keine Altersobergrenze.

- Günstigster Einstieg: PANDA. OP-Schutz für Katzen ab 3,26 €, für Hunde ab 9,08 € im Monat.

- Flexibelster Tarif: Dalma. Erstattung und Jahreshöchstgrenze stellen Sie selbst ein, ab 7,99 € im Monat.

- Worauf es ankommt: ein hoher GOT-Satz, keine Jahreshöchstgrenze und kein Kündigungsrecht des Versicherers im Schadensfall.

- Vorerkrankungen zahlt niemand. Was heute diagnostiziert wird, ist morgen dauerhaft ausgeschlossen. Wer früh abschließt, zahlt weniger und bekommt mehr.

- Neu 2026: Die Gebührenordnung für Tierärzte wird gerade evaluiert. Ergebnisse kommen Ende 2026, Anpassungen sind ab 2027 möglich. Tarife mit 4-fachem GOT-Satz sind dagegen am besten gewappnet.

Eine Tierkrankenversicherung übernimmt Tierarzt, Medikamente und Operationen bis zur vereinbarten Obergrenze. So weit die Theorie. In der Praxis trennen den billigsten Tarif vom besten im Ernstfall schnell 2.000 Euro. Wir haben zwölf Anbieter für Hund, Katze und Pferd verglichen.

Tierkrankenversicherung Vergleich: Die Anbieter auf einen Blick

Zwölf Anbieter, ein Blick. Klicken Sie auf einen Namen, um zum Detail zu springen. Zu den Preisen: Die meisten Versicherer kalkulieren nach Rasse, Alter und Wohnort und nennen deshalb keinen festen Einstiegspreis. Wo eine Zahl steht, meint sie den günstigsten Tarif.

| Anbieter | Preis ab | Erstattung | Besonderheit |

|---|---|---|---|

| Lassie | OP ab 3,55 € / Voll ab 13,05 € | bis 4-facher GOT-Satz | Keine Altersgrenze, Präventions-App |

| Dalma | OP ab 7,99 € / Voll ab 15,99 € | 60–100 % frei wählbar | Erstattung in 48 Stunden |

| Barkibu | individuell | 80 % oder 100 % | Keine Vorkasse beim Tierarzt |

| PANDA | OP ab 3,26 € (Katze) / 9,08 € (Hund) | bis 100 % | Online-Tierarzt rund um die Uhr |

| Figo | individuell | bis 90 % | Auch Kaninchen und Papageien |

| SantéVet | auf Anfrage | 80 % | Ein Tarif für OP und Behandlung |

| HanseMerkur | auf Anfrage | bis 4-facher GOT-Satz | Ohne Jahresobergrenze |

| DA direkt | auf Anfrage | auf Anfrage | SOS-Budget für Suche und Bergung |

| PETPROTECT | auf Anfrage | auf Anfrage | Keine Rasseausschlüsse |

| Gothaer | auf Anfrage | auf Anfrage | 15 Tage Nachsorge nach der OP |

| Deutsche Familienversicherung | auf Anfrage | bis 100 % | Weltweiter Schutz |

| Die Bayerische | ab 16 € (Katze) / 27 € (Hund) | bis 3-facher GOT-Satz | Auch Pferde versicherbar |

Die 12 besten Tierkrankenversicherungen im Überblick

Kein Anbieter kann alles. Wir nennen bei jedem, wo er stark ist und wo er patzt.

Vorweg, damit Sie sich die Lektüre sparen können, falls Sie eilig sind: Die Reihenfolge ist keine Rangliste von gut nach schlecht, sondern von universell nach speziell. Lassie, Dalma und PANDA passen für die meisten Halter. Figo, Die Bayerische und PETPROTECT lösen jeweils genau ein Problem, das die anderen nicht lösen. Und der Rest ist solide, ohne dass wir einen zwingenden Grund sehen, ihn den drei Erstplatzierten vorzuziehen.

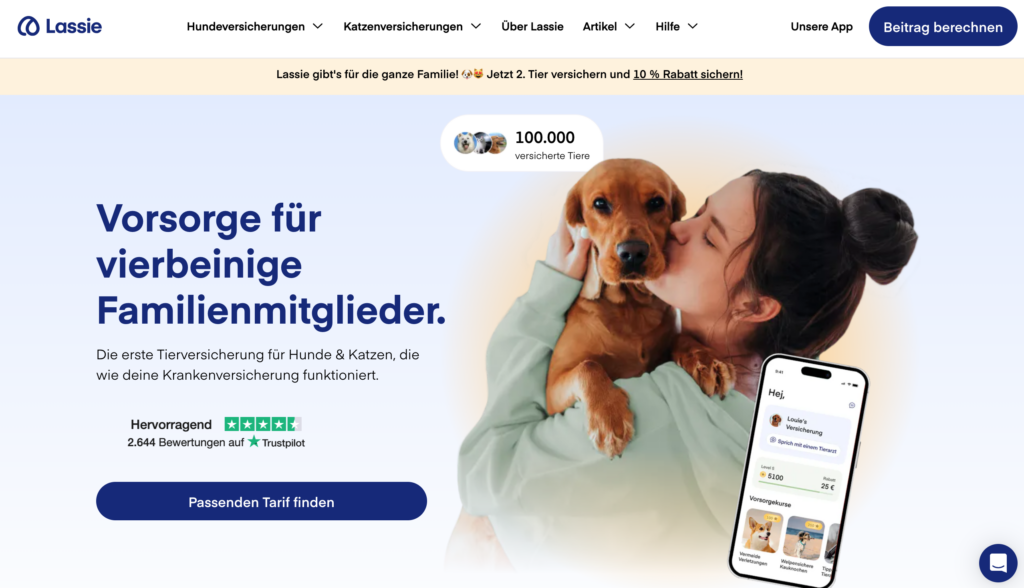

Lassie – Testsieger Preis-Leistung

Der beste Rundum-Tarif für alle, die Vorsorge und Absicherung in einer App wollen.

Lassie bietet präventiven Versicherungsschutz für Hunde und Katzen an. Sie können zwischen OP-Versicherung, Krankenvollschutz oder der Hundehaftpflichtversicherung wählen. Lassie übernimmt bis zum vierfachen GOT-Satz die Behandlungskosten, die bei einem Tierarztbesuch anfallen.

Vor allem Preis-Leistung und Kundenservice werden gelobt. Dazu kommt eine kostenlose Tierarzt-Sprechstunde, und die App liefert Tipps zu Haltung und Pflege gleich mit. Vorsorge statt nur Schadensregulierung, das ist Lassies eigentliche Idee.

Preis: OP-Schutz ab 3,55 € (Katze) bzw. 6,05 € (Hund), Krankenvollschutz ab 13,05 € im Monat

Nachteile

- Angeborene und genetische Erkrankungen sind ausgeschlossen

- Für orthopädische Diagnosen (HD, ED, Patellaluxation) gilt eine Wartezeit von 18 Monaten

- Nur Hunde und Katzen versicherbar

Vorteile

- Erstattung bis zum 4-fachen GOT-Satz, OP-Kosten unbegrenzt in allen Tarifen

- Keine Altersobergrenze, auch Senioren werden aufgenommen

- Bis zu 50 € Beitragsrabatt im Jahr über das Bonusprogramm der App

- Keine Wartezeit für Welpen, Kitten und Wechsler

TÜV Saarland: „Sehr gut“ für Preis-Leistung und Kundenzufriedenheit (2024–2026). Trustpilot: 4,7 von 5 Sternen.

Beitrag berechnen: zwei Minuten, kostenlos, kein Anruf.

Dalma – Der Tarif zum Selbstbauen

Wer Erstattungssatz und Höchstgrenze selbst festlegen will, ist hier richtig.

Dalma ist die erste digitale Tierversicherung, deren Tarif Sie sich selbst zusammenstellen. Abgedeckt sind unter anderem Untersuchungen und Behandlungen, Physiotherapie, alternative Heilmethoden, Kennzeichnung per Mikrochip, Klinikaufenthalte, Vorsorge, Zahnbehandlungen, Verhaltenstherapie und Telemedizin.

Erstattungsquote und Jahreshöchstleistung legen Sie selbst fest: 60 bis 100 Prozent, 500 Euro bis unbegrenzt. Erstattet wird bis zum 4-fachen GOT-Satz, Notdienstgebühren eingeschlossen. Rechnungen laden Sie per App hoch. Ein Detail fürs Kleingedruckte: Ab dem 10. Lebensjahr sinkt der Erstattungssatz jährlich um 5 Prozentpunkte.

Preis: OP-Schutz ab 7,99 €, Krankenvollschutz ab 15,99 € im Monat

Nachteile

- Abschluss nur bis zum 9. Lebensjahr möglich

- Ab dem 10. Lebensjahr sinkt der Erstattungssatz jährlich um 5 Prozentpunkte

- Der Einstiegspreis gilt nur für den reinen OP-Schutz

Vorteile

- Erstattung von 60 bis 100 Prozent frei wählbar, bis zum 4-fachen GOT-Satz

- Jahreshöchstleistung von 500 Euro bis unbegrenzt

- Auszahlung innerhalb von 48 Stunden

- Keine Kündigung nach einem Schadensfall

Über 60.000 versicherte Tiere. Erstattung im Schnitt in unter 48 Stunden.

Ihren Tarif stellen Sie in zwei Minuten zusammen. Kostenlos und unverbindlich.

Barkibu – Behandeln lassen, ohne vorzustrecken

Sehr gut bewertet auf Trustpilot, Behandlung ohne Vorkasse, Erstattung oft binnen Tagen.

Barkibu versichert seit 2015 Hunde und Katzen in Deutschland, Frankreich und Spanien. Auf Trustpilot schneidet der Anbieter mit rund 4,5 von 5 Sternen sehr gut ab (Stand: Juli 2026), gelobt wird vor allem das Tempo bei der Erstattung.

Abgedeckt sind Operationen, Behandlungen und Vorsorge, gültig in allen deutschen Tierkliniken und im Ausland. Den Tierarzt wählen Sie frei, was sich vor allem lohnt, wenn Sie eine gute Praxis gefunden haben.

Je nach Tarif erstattet Barkibu 80 oder 100 Prozent. Und hier kommt der Haken, den man leicht überliest: Im 100-Prozent-Tarif fällt die Erstattung ab dem 6. Lebensjahr des Hundes (bei Katzen ab dem 8.) automatisch auf 80 Prozent. Sie zahlen dann weiter für einen Tarif, der faktisch der günstigere geworden ist.

Das ist legal, es steht in den Bedingungen, und es ist trotzdem ärgerlich. Denn es greift genau in dem Alter, in dem die Rechnungen anfangen, größer zu werden. Wer bei Barkibu abschließt, sollte den Beitrag ab dem sechsten Jahr noch einmal gegen den Markt rechnen.

Über die App beraten Barkibu-Tierärzte auch per Telemedizin. Den Beitrag berechnet Barkibu individuell, feste Einstiegspreise nennt der Anbieter nicht.

Preis: individuell nach Rasse, Alter und Tarif; zwei Stufen (Barkibu 80 und Barkibu 100)

Nachteile

- Im 100-Prozent-Tarif sinkt die Erstattung ab dem 6. Lebensjahr (Hund) auf 80 Prozent

- Keine Hundehaftpflicht und kein reiner OP-Tarif im Angebot

- Nur Hunde und Katzen versicherbar

Vorteile

- Behandlung ohne Vorkasse

- Sehr gute Trustpilot-Bewertung, Erstattung häufig in ein bis drei Tagen

- Freie Tierarztwahl, gültig auch im Ausland

- Telemedizin über die App

Trustpilot: 4,5 von 5 Sternen bei über 11.000 Bewertungen. Risikoträger: Great Lakes Insurance (Munich Re).

Angebot anfordern: kostenlos, unverbindlich, ohne Telefonat.

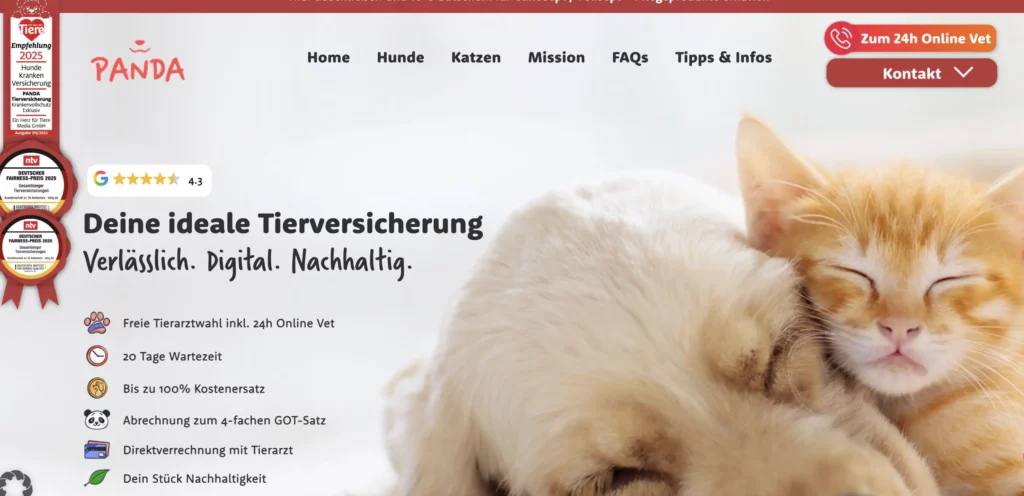

PANDA – Bester OP-Schutz für Katzen ab 3,26 €

Der günstigste Einstieg für Katzen und ein Online-Tierarzt, der auch nachts erreichbar ist.

Sechs Tarife stehen bei PANDA zur Wahl: drei Varianten OP-Schutz (Basis, Komfort, Exklusiv) und drei Varianten Krankenvollschutz. So schneiden Sie den Schutz ziemlich genau auf Tier und Budget zu. Den Tierarzt wählen Sie frei, erstattet werden bis zu 100 Prozent.

Besonders ist der unlimitierte Zugang zum Online-Tierarzt „Pfotendoctor“. Videochat, rund um die Uhr, auch nachts und am Wochenende. Dazu kommen alternative Heilmethoden wie Akupunktur, Physio- und Verhaltenstherapie sowie Auslandsschutz für bis zu zwölf Monate. Wartezeit bei Unfällen? Keine.

Ein weiterer Pluspunkt: Nutzen Sie Ihr Schutzbudget ein Jahr lang nicht, verdoppelt PANDA es im Folgejahr. Ein tierärztliches Attest verlangt der Anbieter nicht, nur ein paar Gesundheitsfragen. Die Wartezeit beträgt 30 Tage, im Exklusiv-Tarif nur 20. Bei Unfällen entfällt sie ganz.

Achten Sie auf den GOT-Satz: Erstattet wird regulär bis zum 3-fachen Satz, den 4-fachen gibt es nur im Exklusiv-Tarif. Ausgezeichnet wurde PANDA mehrfach, unter anderem als Gesamtsieger des Deutschen Fairnesspreises 2023 und erneut im Herbst 2025.

Preis: OP-Schutz ab 3,26 € (Katze) bzw. 9,08 € (Hund), Vollschutz ab 29,17 € (Katze) bzw. 28,64 € (Hund)

Nachteile

- Der 4-fache GOT-Satz gilt nur im Exklusiv-Tarif, sonst 3-fach

- Nur Hunde und Katzen versicherbar

Vorteile

- Sechs Tarife, fein abstufbar

- Online-Tierarzt Pfotendoctor rund um die Uhr, in jedem Tarif

- Keine Wartezeit bei Unfällen, sonst nur 20 bis 30 Tage

- Gesamtsieger Deutscher Fairnesspreis 2023 und Herbst 2025

- Direktabrechnung mit dem Tierarzt möglich

Gesamtsieger Deutscher Fairnesspreis 2023 und Herbst 2025. Risikoträger: InterRisk (Vienna Insurance Group).

In zwei Minuten wissen Sie, was PANDA für Ihr Tier verlangt. Unverbindlich.

Figo – Auch für Kaninchen und Papageien

Auch Kaninchen und Papageien lassen sich hier versichern.

Figo ist die frühere Petplan, hinter der Marke steht heute die AGILA Haustierversicherung. Erstattungssatz, Jahreshöchstgrenze und Selbstbeteiligung stellen Sie selbst zusammen, erstattet wird bis zum Höchstsatz der GOT inklusive Notdienstgebühr. Der eigentliche Unterschied zur Konkurrenz: Hier lassen sich auch Kaninchen und Papageien versichern, und eine Altersobergrenze gibt es nicht.

Ausland, Sterilisation, Kastration und Zahnbehandlung gibt es als Zusatzbausteine. Für Impfungen, Blutuntersuchungen, Wurmkuren oder das Krallenschneiden stehen 75 Euro Präventionsbudget bereit. Üppig ist das nicht.

Preis: individuell, Erstattungssatz und Selbstbeteiligung frei wählbar

Nachteile

- Kostenübernahme bei maximal 90 Prozent, nicht 100

- 30 Tage Wartezeit (2 Tage bei Unfall)

- Zahnbehandlung und Reiseschutz kosten als Zusatzbausteine extra

Vorteile

- Auch Kaninchen und Papageien versicherbar, einer der wenigen Anbieter am Markt

- Keine Altersobergrenze, auch Senioren werden aufgenommen

- Erstattung bis zum Höchstsatz der GOT inklusive Notdienstgebühr

- Keine Kündigung im Schadensfall

Risikoträger: AGILA Haustierversicherung, Hannover. Rund 1,5 Millionen versicherte Tiere in Europa.

Beitrag berechnen, kostenlos und ohne Anruf.

SantéVet – Alles in einem Tarif

Ein Tarif für alles, ohne Kleingedrucktes zwischen OP und Behandlung.

SantéVet punktet vor allem mit Übersichtlichkeit. Ein Tarif, keine Trennung zwischen OP und Behandlung, kein Kleingedrucktes darüber, was wohin gehört. Das ist erfrischend.

Die 5.000 Euro Jahresleistung muss man allerdings einordnen. Für einen Kreuzbandriss reicht das. Für eine Magendrehung, die im Notdienst bis zu 7.200 Euro kosten kann, nicht mehr. Wer die Zahl als Komfort liest, liegt falsch: Sie ist eine Decke, und im teuersten denkbaren Fall stoßen Sie dagegen.

Je Versicherungsfall tragen Sie 20 Prozent selbst. Zusätzlich legt SantéVet einen verstärkten Fokus auf alternative Heilmethoden wie Akupunktur oder Osteopathie und weitet den Leistungsanspruch auf das Ausland aus.

In jedem Tarif steckt außerdem eine Vorsorgepauschale von 50 Euro, nutzbar für Impfungen, Entwurmungen oder eine Kastration. Sie zählt nicht gegen die Jahresobergrenze und wird jedes Jahr neu gutgeschrieben.

Preis: auf Anfrage, ein Tarif für Behandlung und OP

Nachteile

- Die Jahresobergrenze von 5.000 Euro kann bei einem schweren Notfall knapp werden

- 20 Prozent Selbstbeteiligung bei jedem einzelnen Fall, nicht verhandelbar

Vorteile

- Ein Tarif für alles, ohne Trennung zwischen OP und Behandlung

- Alternative Heilmethoden und Auslandsschutz serienmäßig, nicht als Zusatzbaustein

- 50 Euro Vorsorgepauschale, jährlich neu und unabhängig von der Obergrenze

Was SantéVet für Ihr Tier verlangt, sehen Sie in zwei Minuten. Unverbindlich.

HanseMerkur – Vollschutz ohne Jahresobergrenze

Der Premium Plus Vollschutz kennt keine Jahresobergrenze.

Wenige Anbieter decken die Spanne vom schlanken OP-Schutz bis zum Rundum-Paket so breit ab wie die HanseMerkur. Man merkt der Hamburger Versicherungsgruppe ihre 150 Jahre an.

Premium Plus und die Best-OP-Tarife kennen keine Leistungsgrenze. Genau das zählt, wenn eine Rechnung vierstellig wird. Abgerechnet wird bis zum 4-fachen GOT-Satz, alternative Heilmethoden und Online-Sprechstunden inklusive.

Der Best-OP-Schutz greift schon nach einer Woche, die übrigen Tarife nach einem Monat. Bei Unfällen zahlt die HanseMerkur sofort.

Rein leistungsseitig ist das die stärkste Police im Vergleich. Dass sie nicht auf Platz eins steht, liegt am Preis: Für einen zweijährigen Mischling mit Zahnbaustein rufen die Premium-Tarife spürbar mehr auf als vergleichbare Angebote von Dalma. Wenn Ihnen eine unbegrenzte Jahresleistung wichtiger ist als der Monatsbeitrag, ist die HanseMerkur trotzdem die richtige Wahl. Sie zahlen für Ruhe, und Sie bekommen sie.

Preis: auf Anfrage, mehrere Tarifstufen von Best-OP bis Premium Plus

Nachteile

- Die Premium-Tarife liegen im oberen Preissegment

- Außerhalb der OP-Tarife gilt ein Monat Wartezeit

Vorteile

- Premium Plus Vollschutz ohne Jahresobergrenze

- Erstattung bis zum 4-fachen GOT-Satz

- Best-OP-Schutz greift schon nach einer Woche

- Bis zu fünf Tiere in einem Vertrag

Beitrag berechnen: zwei Minuten, kein Anruf, keine Verpflichtung.

DA direkt – Video-Sprechstunde und SOS-Budget

Video-Sprechstunde plus SOS-Budget für Suche und Bergung.

Erstberatung per Videosprechstunde: Das spart bei DA direkt den Weg in die Praxis und nimmt Ihrem Tier einen Teil des Stresses. Abgedeckt sind ambulante und stationäre Behandlungen, von der Unterbringung in der Klinik bis zur Zahnextraktion.

Das eigentliche Alleinstellungsmerkmal ist das SOS-Budget: Läuft Ihr Hund weg, übernimmt DA direkt Vermisstenmeldung, Suche und Bergung. Das hat sonst niemand im Vergleich, und wer schon einmal einen Hund gesucht hat, weiß, was das wert sein kann. Für den Ernstfall zu Hause schadet es trotzdem nicht, die Erste Hilfe beim Hund einmal geübt zu haben.

Ehrlich gesagt: Deswegen allein würden wir nicht wechseln. Der medizinische Kernschutz ist solide, aber nicht herausragend. Wenn Ihnen das SOS-Budget wichtig ist, ist DA direkt gesetzt. Sonst gibt es leistungsstärkere Tarife.

Preis: auf Anfrage, abhängig vom gewählten Tarif

Nachteile

- Das SOS-Budget ist ein nettes Extra, kein Grund, hier abzuschließen: Der Kernschutz ist Durchschnitt

- Ohne den Premium-Tarif fehlen wesentliche Leistungen

Vorteile

- Video-Sprechstunde beim Online-Tierarzt

- SOS-Budget für Vermisstenmeldung, Suche und Bergung

- Physiotherapie, Röntgen, EKG und Labor abgedeckt

- Tiersitter-Kosten bei eigener Gehunfähigkeit

Ihr Angebot erhalten Sie in zwei Minuten. Kostenlos und unverbindlich.

PETPROTECT – Keine Rasse fliegt raus

Keine Rasse wird ausgeschlossen, versicherbar ab der 8. Lebenswoche.

PETPROTECT deckt Operationen und Medikamente ab, so weit, so normal. Interessant wird der Anbieter aus einem anderen Grund.

Wer einen Listenhund hält oder eine Rasse, die anderswo mit Zuschlag oder Absage quittiert wird, kennt das Problem: Man vergleicht zwölf Tarife und wird bei acht davon gar nicht erst genommen. PETPROTECT schließt keine Rasse aus. Für einen Teil unserer Leser ist das kein Detail, sondern der ganze Unterschied.

Der Anbieter ist außerdem ungewöhnlich flexibel: Weder bestimmte Hunde- noch Katzenrassen werden ausgeschlossen. Den Leistungsumfang können Sie auf den Urlaub ausweiten, sodass Ihr Tier auch im Ausland günstig behandelt wird.

Mit PETPROTECT ist Ihr Hund schon im Alter von 8 Wochen gegen aufwendige Eingriffe versichert. Neben komplizierten Operationen zählen auch Zahnbehandlungen und Extraktionen dazu.

Preis: auf Anfrage, Hund und Katze ab der 8. Lebenswoche

Nachteile

- Auslandsschutz kostet extra

- Nur Hunde und Katzen versicherbar

Vorteile

- Keine Rasseausschlüsse bei Hund und Katze

- Versicherbar schon ab acht Wochen

- Operationen, Medikamente und Zahnbehandlungen inklusive

- Hundehaftpflicht zubuchbar

Beitrag anfragen, kostenlos und ohne Telefonat.

Gothaer – 15 Tage Klinik nach der Operation

Bis zu 15 Tage stationäre Unterbringung nach der Operation.

Die Gothaer stellt Ihnen drei Tarife zur Wahl: zwei Vollschutz-Varianten und einen reinen OP-Schutz. Auch im Fall von Wartezeiten greift die Versicherung bei lebensbedrohlichen Fällen sofort.

In den Premium-Tarifen gibt es keine Jahreshöchstleistung. Beim OP-Schutz trägt die Gothaer die Operationskosten in voller Höhe.

Dazu kommen die europaweite Kostenerstattung und bis zu 15 Tage stationäre Unterbringung nach der OP.

Die 15 Tage sind der Grund, warum die Gothaer hier steht. Nach einer größeren Operation ist die Nachsorge der Posten, den fast alle unterschätzen, und die meisten Tarife decken sie nur knapp ab. Wer ein Tier mit absehbarem OP-Risiko hat, sollte sich diesen Punkt genauer ansehen als den Monatsbeitrag.

Preis: auf Anfrage, drei Tarife von OP-Schutz bis Premium

Nachteile

- Aufnahme nur bis zum 8. Lebensjahr

- Erstattung gilt europaweit, nicht weltweit

Vorteile

- Unbegrenzte Jahreshöchstleistung im Premium-Tarif

- Sofortiger Schutz bei lebensbedrohlichen Fällen

- Bis zu 15 Tage stationäre Unterbringung nach der OP

- Europaweite Kostenerstattung

Zwei Minuten, und Sie kennen Ihren Beitrag. Unverbindlich.

Deutsche Familienversicherung – Weltweit abgesichert

Weltweite Deckung und in der Regel ohne Wartezeit.

Bekannt ist die DFV, das nützt ihr im Vergleich aber wenig. Je nach Tarif erstattet sie bis zu 100 Prozent der Kosten inklusive Operationen, weltweit und mit freier Tierarztwahl.

Weltweit ist hier das Stichwort. Die meisten Anbieter decken Europa ab oder begrenzen den Auslandsschutz auf ein paar Monate. Wer regelmäßig mit dem Tier außerhalb der EU unterwegs ist, hat im Vergleich kaum Alternativen.

Die Beitragskosten teilen sich in drei Tarife: Komfort, Premium, Exklusiv. Eine Wartezeit gibt es im Regelfall nicht. Der Schutz greift also sofort.

Preis: auf Anfrage, drei Tarife (Komfort, Premium, Exklusiv)

Nachteile

- Volle Erstattung nur im teuersten Tarif

- Pferde sind nicht versicherbar

Vorteile

- Bis zu 100 Prozent Kostenerstattung

- Weltweiter Versicherungsschutz

- Freie Tierarztwahl

- In der Regel keine Wartezeit

Angebot berechnen: kostenlos, unverbindlich, kein Anruf.

Die Bayerische – Der einzige Anbieter für Pferde

Der einzige Anbieter im Vergleich, der auch Pferde absichert.

Die Bayerische bietet umfassenden Schutz für Hunde, Katzen und Pferde an. Die schnelle und unkomplizierte Schadenregulierung, das exzellente Preis-Leistungs-Verhältnis und der zufriedenstellende Kundenservice werden von Kunden gelobt. Besonderheiten des Anbieters sind der weltweite Schutz bei Auslandsaufenthalten und die Unterstützung alternativer Heilmethoden beim Tierarzt.

Das Leistungsspektrum verteilt sich auf vier Tarife: Basis, Top, Premium und Premium Plus. Alle Tarife beinhalten die Erstattung der Kosten bis zum dreifachen GOT-Satz. Der Basis-Tarif der Hundekrankenversicherung ist ab 27 Euro monatlich abschließbar, die Katzenkrankenversicherung ab 16 Euro.

Preis: ab 16 € (Katze) bzw. 27 € (Hund) im Monat

Nachteile

- Erstattung nur bis zum 3-fachen GOT-Satz

- Der Basistarif deckt deutlich weniger ab als die Premium-Stufen

Vorteile

- Auch Pferde versicherbar

- Weltweiter Schutz bei Auslandsaufenthalten

- Alternative Heilmethoden inklusive

- Keine Wartezeit bei Unfällen

Was die Bayerische für Ihr Tier verlangt, erfahren Sie in zwei Minuten.

OP-Versicherung oder Krankenvollschutz?

Der OP-Schutz ist das Fundament, der Vollschutz die Komfortlösung. Gibt Ihr Budget nur eine Police her, nehmen Sie den OP-Schutz. Die Rechnungen, die Halter wirklich ruinieren, kommen aus dem OP-Saal.

Die ehrliche Gegenrede dazu: Wer ein Tier mit Rassedisposition hat, einen Mops, einen Schäferhund, eine Maine Coon, kauft mit dem reinen OP-Schutz eine Lücke ein. Chronische Erkrankungen kosten über zehn Jahre mehr als jede einzelne Operation, und genau die sind im OP-Tarif nicht drin.

| OP-Versicherung | Krankenvollschutz | |

|---|---|---|

| Deckt ab | Operationen inklusive Narkose, Vor- und Nachsorge | Operationen plus ambulante Behandlungen, Diagnostik, Medikamente |

| Beitrag | niedrig | zwei- bis dreimal so hoch |

| Sinnvoll für | junge, gesunde Tiere; knappes Budget | Tiere mit Rassedisposition; wer auch kleine Rechnungen erstattet haben will |

| Typischer Fall | Kreuzbandriss, Fremdkörper-OP | chronische Hauterkrankung, Allergie, Nierenerkrankung |

Die teuersten Einzelrechnungen entstehen fast immer im OP-Saal. Chronische Erkrankungen sind allerdings das, was Halter über Jahre wirklich Geld kostet. Ob Hundekrankheiten wie Ohrenentzündungen oder typische Katzenkrankheiten wie Zahnprobleme: Erstattet werden solche Behandlungen nur im Vollschutz.

So haben wir die Tierkrankenversicherungen bewertet

Ein billiger Tarif ist noch kein guter Tarif. Ob am Ende wirklich jemand zahlt, hängt am Leistungsumfang und an den Höchstgrenzen. Wir haben die Anbieter deshalb entlang von fünf Kriterien geprüft:

- Leistungsumfang: Bis zu welchem GOT-Satz wird abgerechnet? Sind ambulante Behandlungen, Diagnostik, Vor- und Nachsorge enthalten oder nur die reine Operation?

- Preis-Leistung: Wie verhält sich der Monatsbeitrag zur tatsächlichen Erstattung? Ein Basistarif für 15 Euro nützt wenig, wenn er bei 600 Euro pro Jahr gedeckelt ist.

- Höchstgrenzen und Selbstbeteiligung: Tarife ohne Jahreshöchstleistung schneiden bei uns deutlich besser ab, weil genau dort die teuren Fälle liegen.

- Erstattungsgeschwindigkeit und Service: Wie lange dauert es bis zur Auszahlung? Gibt es eine Direktabrechnung mit dem Tierarzt?

- Wartezeiten und Aufnahmebedingungen: Ab wann greift der Schutz, bis zu welchem Alter wird Ihr Tier aufgenommen, welche Vorerkrankungen sind ausgeschlossen?

Am deutschen Markt sind deutlich mehr Anbieter vertreten, als in diese Auswahl passen. Zu den bekannten Namen zählen ebenfalls Allianz, Agila, Barmenia, Helvetia und Getsafe, die wir jeweils einzeln vorstellen.

Die Beiträge in diesem Vergleich beziehen sich auf gesunde Tiere im mittleren Alter ohne Vorerkrankungen. Ihr persönlicher Beitrag hängt von Rasse, Alter und Wohnort ab und kann deutlich abweichen.

Ein Wort zur Ehrlichkeit: Mehrere Anbieter nennen grundsätzlich keine Einstiegspreise, sondern rechnen jeden Beitrag individuell. Wo wir keine belastbare Zahl haben, steht das auch so da. Wir schreiben lieber „auf Anfrage“ als eine Zahl, die für Ihr Tier ohnehin nicht gilt.

Was kostet eine Tierkrankenversicherung?

Ein reiner OP-Schutz beginnt bei rund 3 Euro im Monat für Katzen und 9 Euro für Hunde. Für einen Krankenvollschutz zahlen Sie ab etwa 13 Euro (Katze) beziehungsweise 16 Euro (Hund). Der genaue Beitrag hängt von Tierart, Alter und Rasse ab. Ein Pferd kostet ein Vielfaches. Zur Orientierung:

| Tierart | Reiner OP-Schutz | Krankenvollschutz |

|---|---|---|

| Katze | ab ca. 3 – 8 € im Monat | ab ca. 13 – 30 € im Monat |

| Hund | ab ca. 9 – 12 € im Monat | ab ca. 24 – 45 € im Monat |

| Pferd | ab ca. 20 – 40 € im Monat | ab ca. 160 € im Monat |

Günstig ist dabei nicht gleich günstig. Ein Tarif für 15 Euro mit einer Jahresobergrenze von 1.000 Euro nützt Ihnen wenig, wenn die Kreuzband-OP Ihres Hundes 2.000 Euro kostet. Die Police ist ohnehin nur ein Posten unter vielen: Was ein Haustier über sein Leben hinweg wirklich kostet, haben wir hier aufgeschlüsselt.

Ein Rechenbeispiel

Zahlen ohne Kontext sagen wenig. Deshalb ein konkreter Fall, ein zwei Jahre alter Mischlingshund, Krankenvollschutz:

| Tarif A | Tarif B | |

|---|---|---|

| Selbstbeteiligung | 20 % | keine |

| Erstattung bis | 3-facher GOT-Satz | 4-facher GOT-Satz |

| Jahreshöchstgrenze | 2.500 € | unbegrenzt |

Was eine OP 2026 wirklich kostet (Richtwerte nach aktueller GOT):

| Eingriff | Typische Kosten |

|---|---|

| Kastration Rüde / Hündin | 150 – 350 € |

| Zahnbehandlung mit Extraktion | 300 – 800 € |

| Kreuzbandriss (Hund) | 2.000 – 4.000 € |

| Fremdkörper-OP / Bauchschnitt | 500 – 2.000 € |

| Magendrehung (Notfall) | 2.000 – 7.200 € |

Kommt es zur Kreuzband-OP für 2.000 Euro, zahlen Sie bei Tarif A 400 Euro aus eigener Tasche. Bei Tarif B nichts. Dafür ist Tarif A im Monat spürbar günstiger.

Über zehn Jahre gerechnet kann sich das lohnen, sofern Ihr Hund gesund bleibt. Genau das ist die Wette, die Sie mit der Selbstbeteiligung eingehen.

Was die Selbstbeteiligung wirklich bedeutet

Die Selbstbeteiligung, auch Selbstbehalt genannt, ist der Anteil jeder Rechnung, den Sie selbst tragen. Üblich sind 20 Prozent. Je höher Sie sie ansetzen, desto niedriger wird Ihr Monatsbeitrag.

Unsere Empfehlung: Nehmen Sie die Selbstbeteiligung, wenn Sie den Eigenanteil ohne Nachdenken vom Girokonto zahlen könnten. Sonst nicht. Klingt banal, wird aber ständig falsch gemacht, weil der niedrigere Beitrag im Rechner so verlockend aussieht. Der Eigenanteil wird nämlich nicht in Raten fällig und nicht am Monatsende, sondern an dem Tag, an dem die Klinik die Rechnung ausstellt. Bei 20 Prozent auf eine Magendrehung sind das schnell über 1.000 Euro, sofort. Ein Selbstbehalt, der Sie genau in der Situation in Bedrängnis bringt, für die Sie sich versichert haben, ist kein gespartes Geld.

So senken Sie Ihren Beitrag

- Früh abschließen: Der Beitrag richtet sich nach dem Eintrittsalter. Ein Welpe kostet über die gesamte Laufzeit deutlich weniger als ein Sechsjähriger, und er wird überhaupt noch angenommen.

- Selbstbeteiligung erhöhen: Spürbar günstiger, aber nur, wenn Sie den Eigenanteil stemmen können.

- Jährlich statt monatlich zahlen: Viele Versicherer geben dafür einen Nachlass.

- Längere Vertragslaufzeit wählen: Wer sich für mehrere Jahre bindet, zahlt oft weniger pro Monat.

- Nur versichern, was Sie brauchen: Auslandsschutz für eine Wohnungskatze, die nie das Haus verlässt, ist verschenktes Geld.

Was zahlt die Tierkrankenversicherung nicht?

Was bei Vertragsabschluss schon bekannt war, zahlt kein Versicherer. Das ist der wichtigste Ausschluss überhaupt. Dazu kommen angeborene Defekte, kosmetische Eingriffe und meist auch die Vorsorge. Diese Klauseln stehen bei praktisch jedem Anbieter im Kleingedruckten:

- Vorerkrankungen: Alles, was bei Vertragsabschluss schon bekannt oder diagnostiziert war, bleibt draußen. Das ist der wichtigste Grund, früh abzuschließen.

- Angeborene und genetische Defekte: Hüftdysplasie, Patellaluxation oder Kurzkopf-Syndrom bei Mops und Bulldogge sind bei vielen Versicherern ausgeschlossen oder nur mit Aufpreis versicherbar.

- Rein kosmetische Eingriffe und Behandlungen ohne medizinische Notwendigkeit.

- Vorsorge, sofern kein ausdrückliches Gesundheitsbudget im Tarif enthalten ist. Impfungen, Wurmkuren und Zahnreinigung fallen sonst auf Sie zurück.

- Kastration und Sterilisation ohne medizinischen Grund, es sei denn, der Tarif sieht dafür eine Pauschale vor.

- Schäden durch grobe Fahrlässigkeit, etwa wenn Sie eine notwendige Behandlung erkennbar verschleppen.

Lesen Sie vor der Unterschrift den Ausschlusskatalog. Er sagt mehr über einen Tarif aus als jede Werbeaussage, und er ist der einzige Teil der Police, den die Marketingabteilung nicht geschrieben hat. Auch die Verbraucherzentrale weist darauf hin, dass Ausschlüsse und Selbstbehalte trotz Police einen erheblichen Eigenanteil übrig lassen können.

GOT-Satz: Warum Ihre Versicherung bis zum 4-fachen Satz zahlen sollte

Ein Tarif, der nur bis zum 2-fachen GOT-Satz erstattet, lässt Sie im Notfall auf der Hälfte der Rechnung sitzen. Der Grund: Tierärzte rechnen nach der Gebührenordnung für Tierärzte (GOT) ab, die keine Festpreise vorgibt, sondern einen Rahmen. Seit der Novelle vom 22. November 2022 sind die Sätze deutlich gestiegen. Deshalb ist der erstattungsfähige Satz die wichtigste Zahl im ganzen Vergleich.

| Satz | Wann er abgerechnet wird |

|---|---|

| 1-fach | Regelfall, einfache Leistung in der normalen Sprechstunde |

| 2-fach | Erschwerte Bedingungen, etwa ein ängstliches oder bissiges Tier |

| 3-fach | Aufwendige Diagnostik, Spezialgeräte, Spezialistin am Werk |

| 4-fach | Nur im Notdienst: nachts, am Wochenende, an Feiertagen |

Im Notdienst kommt zusätzlich eine Notdienstgebühr von 50 Euro netto obendrauf, wie die Bundestierärztekammer in ihrem Merkblatt für Tierhalter erläutert.

Was die Novelle 2022 konkret bedeutet

- Rund 84 Prozent aller Leistungen wurden teurer, im Schnitt um 20 bis 30 Prozent. Einzelne Positionen stiegen weit darüber hinaus.

- Katzenhalter traf es am härtesten: Die Gebühren für Katzen wurden an die für Hunde angeglichen.

- Ein nächtlicher Notfall kostet damit schnell 200 bis 500 Euro, bevor überhaupt behandelt wurde. Wie schnell sich das summiert, zeigt unsere Übersicht zu den Tierarztkosten im Notfall.

Ein Tarif, der nur bis zum 2-fachen Satz erstattet, lässt Sie im Ernstfall auf der Hälfte der Rechnung sitzen. Und Notfälle passieren nun einmal selten dienstags um zehn.

GOT-Evaluierung 2026: Werden Tierarztkosten bald wieder teurer?

Die Gebührenordnung wird derzeit überprüft. Ergebnisse werden für Ende 2026 erwartet, mögliche Anpassungen greifen ab 2027. Für Sie als Tierhalter ist das der wichtigste Termin des Jahres.

Der Hintergrund

Bei der Novelle 2022 wurde festgelegt, dass die Verordnung nach vier Jahren überprüft wird. Das Bundesministerium für Landwirtschaft, Ernährung und Heimat (BMLEH) hat die Untersuchung an die AFC Consulting Group vergeben. Geprüft wird, wie sich die neuen Gebührensätze auf Praxen und Tierhalter ausgewirkt haben. Erstmals werden dabei auch Tierhalter direkt befragt, nicht nur Tierärzte.

Warum das für Ihre Versicherung zählt

Die Kosten werden nach Einschätzung von Branchenvertretern auch nach der Evaluierung nicht sinken. Ein Tarif, der heute nur bis zum 2-fachen GOT-Satz erstattet, deckt nach einer weiteren Anpassung noch weniger ab als ohnehin schon.

Was Sie tun können

Achten Sie beim Abschluss auf den 4-fachen GOT-Satz. Er ist der einzige Puffer gegen künftige Erhöhungen, weil er die gesetzliche Obergrenze im Notdienst bereits vollständig abdeckt. Lassie, Dalma und die HanseMerkur erstatten bis zu diesem Satz.

Stand: Juli 2026. Wir aktualisieren diesen Abschnitt, sobald die Ergebnisse der Evaluierung vorliegen.

Ab welchem Alter, bis welchem Alter?

Versicherbar sind Hunde und Katzen ab der 8. Lebenswoche, bei den meisten Anbietern aber nur bis zum 9. oder 10. Lebensjahr. Zwei Ausnahmen gibt es: Lassie und Figo nehmen Tiere in jedem Alter auf, verlangen dafür aber spürbar höhere Beiträge. Bestehende Verträge laufen bei guten Anbietern lebenslang weiter, ohne dass der Versicherer kündigen darf. Prüfen Sie diesen Punkt unbedingt: Genau im hohen Alter braucht Ihr Tier den Schutz am dringendsten, denn ältere Hunde und Katzen müssen deutlich häufiger zum Tierarzt.

Checkliste: Darauf sollten Sie vor dem Abschluss achten

Am meisten hängt am GOT-Satz. Danach kommt die Frage, ob der Tarif eine Jahreshöchstgrenze kennt, und ob der Versicherer nach einem teuren Fall kündigen darf. Alles Weitere ist Feinjustierung. Diese neun Punkte gehen Sie vor der Unterschrift durch:

- Erstattungshöhe:

Bei der Abrechnung folgen Tierärzte einer bestimmten Gebührenordnung, welche einen gewissen Spielraum übrig lässt (GOT). Welcher Satz schließlich gewählt wird, hängt von verschiedenen Faktoren ab. Im Notfall ist sogar das Abrechnen des 4-fachen Satzes gestattet. - Vor- und Nachbehandlung:

Bei einer Operation fallen auch Voruntersuchung und Nachsorge an. Die Kosten dafür sind kein Kleingeld. Umso besser, wenn der Tarif sie mitträgt. - Keine Höchstgrenzen:

Je weniger Obergrenzen ein Tarif setzt, desto mehr sparen Sie, wenn es wirklich teuer wird. Das gilt besonders für ambulante Behandlungen. - Keine Vertragskündigung im Alter:

Auch bei Vierbeinern steigt die Erkrankungswahrscheinlichkeit mit dem Alter. Achten Sie deshalb darauf, dass der Versicherer auf sein Kündigungsrecht verzichtet. Sonst steht Ihr Tier genau dann ohne Schutz da, wenn es ihn braucht. - Spezielle Operationen:

Viele Tarife wirken auf den ersten Blick günstig, schließen aber bestimmte Erkrankungen und die damit verbundenen Erstattungen aus. - Wartezeiten:

Die Wartezeit schützt den Versicherer davor, dass jemand erst kurz vor der teuren OP unterschreibt. Prüfen Sie Fristen und Konditionen trotzdem genau. - Leistungsbegrenzungen:

Manche Tarife erstatten im ersten Jahr nur 600 Euro und locken dafür mit einem sehr niedrigen Beitrag. Im Ernstfall zahlen Sie drauf. - Auslandsschutz:

Manche Tarife verlieren an der Landesgrenze ihre Gültigkeit. Ein Auslandsschutz sichert Ihr Tier auch im Urlaub ab. - Monatliche Kosten:

Ein niedriger Monatsbeitrag ist nicht automatisch die bessere Wahl. Prüfen Sie immer, wie hoch die Selbstbeteiligung dafür ausfällt.

Wenn Sie sich von dieser Liste nur einen Punkt merken, dann den GOT-Satz. Er ist die Zahl, an der sich im Ernstfall entscheidet, ob Sie 200 Euro nachzahlen oder 2.000. Alles andere ist Feinjustierung.

Häufige Fragen zur Tierkrankenversicherung

Welche Tierkrankenversicherung ist die beste?

In unserem Vergleich liegt Lassie vorn: bester Kompromiss aus Leistung, Beitrag und Vorsorge, Erstattung bis zum 4-fachen GOT-Satz und keine Altersobergrenze. Wer maximale Flexibilität will, baut sich seinen Tarif bei Dalma selbst zusammen. Für Katzenhalter mit knappem Budget ist der OP-Schutz von PANDA ab 3,26 Euro der günstigste Einstieg.

Was kostet eine Tierkrankenversicherung im Monat?

Ein reiner OP-Schutz beginnt bei etwa 3 Euro für Katzen und 9 Euro für Hunde. Für einen Krankenvollschutz zahlen Sie ab rund 13 Euro (Katze) beziehungsweise 24 Euro (Hund). Der genaue Beitrag richtet sich nach Alter, Rasse und Wohnort.

Lohnt sich eine Tierkrankenversicherung wirklich?

Sobald eine Operation ansteht, ja. Ein Kreuzbandriss beim Hund kostet 2026 zwischen 2.000 und 4.000 Euro, eine Magendrehung im Notdienst bis zu 7.200 Euro. Seit der GOT-Novelle 2022 sind die Gebühren im Schnitt um 20 bis 30 Prozent gestiegen, und die laufende Evaluierung dürfte sie nicht senken. Wer eine solche Rechnung nicht aus der Rücklage stemmen kann, ist mit einer Police besser beraten. Eine Forsa-Studie zur Hundeversicherung zeigt, wie viele Halter im Ernstfall an ihre Grenzen kommen.

Was zahlt eine Tierkrankenversicherung nicht?

Vorerkrankungen, die bei Vertragsabschluss bereits bekannt waren, sind grundsätzlich ausgeschlossen. Dazu kommen meist angeborene und genetische Defekte wie Hüftdysplasie, rein kosmetische Eingriffe sowie Vorsorge und Kastration, sofern der Tarif dafür kein eigenes Budget vorsieht.

OP-Versicherung oder Krankenvollschutz: Was ist sinnvoller?

Die OP-Versicherung deckt nur Operationen ab, kostet aber deutlich weniger. Der Krankenvollschutz übernimmt zusätzlich ambulante Behandlungen, Diagnostik und Medikamente. Für junge, gesunde Tiere reicht oft der OP-Schutz. Bei Rassen mit bekannten Krankheitsrisiken oder chronischen Beschwerden lohnt sich der Vollschutz.

Wird die GOT 2027 wieder erhöht?

Die Gebührenordnung wird derzeit im Auftrag des Bundeslandwirtschaftsministeriums evaluiert. Ergebnisse werden für Ende 2026 erwartet, mögliche Anpassungen greifen frühestens 2027. Sinken werden die Tierarztkosten nach Einschätzung von Branchenvertretern nicht. Ein Tarif mit 4-fachem GOT-Satz schützt Sie am besten gegen künftige Erhöhungen.

Was bedeutet die Selbstbeteiligung?

Die Selbstbeteiligung ist der Anteil jeder Tierarztrechnung, den Sie selbst zahlen. Üblich sind 20 Prozent. Ein höherer Selbstbehalt senkt Ihren Monatsbeitrag, erhöht aber den Betrag, den Sie im Schadensfall sofort aufbringen müssen. Wählen Sie ihn nur so hoch, wie Sie ihn spontan bezahlen könnten.

Gibt es eine Wartezeit?

Bei den meisten Anbietern ja, üblich sind 14 bis 30 Tage. Bei Unfällen entfällt sie oft ganz oder verkürzt sich auf wenige Tage, etwa bei PANDA, Dalma und Figo. Achtung bei orthopädischen Diagnosen: Lassie setzt hier eine Wartezeit von 18 Monaten an.

Kann ich ein älteres Tier noch versichern?

Die meisten Versicherer nehmen Hunde und Katzen nur bis zum 9. oder 10. Lebensjahr auf. Lassie und Figo verzichten als Ausnahmen ganz auf eine Altersobergrenze, der Beitrag steigt dann allerdings deutlich. Ein bestehender Vertrag läuft bei guten Anbietern lebenslang weiter, ohne Kündigungsrecht des Versicherers.

Zahlt die Versicherung auch im Ausland?

Das hängt vom Tarif ab. Anbieter wie Barkibu, die Deutsche Familienversicherung und die Bayerische bieten Auslandsschutz an, PANDA versichert bis zu zwölf Monate Auslandsaufenthalt. Andere Tarife enden an der Landesgrenze. Prüfen Sie das, bevor Sie mit Ihrem Tier verreisen.

Ein letzter Punkt, bevor Sie die Seite schließen. Versichert wird nur, was noch nicht diagnostiziert ist. Wartet Ihr Hund ein halbes Jahr auf die Police und entwickelt in dieser Zeit eine Allergie, bleibt genau diese Allergie dauerhaft ausgeschlossen. So funktioniert das Produkt, daran ändert kein Anbieter etwas. Der Beitrag ist in zwei Minuten berechnet.