Kolumne von Sebastian PriggemeierNie mehr pleite dank Drei-Konten-Modell

Können drei Konten mehr Überblick schaffen?

Manchmal kommt es mir vor, als hätte ich ein Spezial-Girokonto. Und zwar eins, das nach dem Prinzip von Ebbe und Flut funktioniert – nur dass leider viel zu häufig Ebbe herrscht. Kaum schwappt das Gehalt rein, ist es auch schon wieder weg. Was ich mich dann frage: Wohin fließt eigentlich mein ganzes Geld? Und wie schaffe ich es, regelmäßig etwas davon auf die Seite zu schaffen, bevor es einfach irgendwo versickert? Auf der Suche nach Antworten bin ich im Internet auf das sogenannte Drei-Konten-Modell gestoßen.

So funktioniert das Drei-Konten-Modell

Monat für Monat automatisch Geld zurücklegen, ohne groß darüber nachzudenken – das ist der Trick, der mich sofort angesprochen hat. Das Drei-Konten-Modell ist damit ideal für alle, die keine Lust oder keine Zeit haben, sich ständig Gedanken über Geld zu machen. Auch mir als Papa kommt das Drei-Konten-Modell entgegen, weil nur ein einmaliger Aufwand nötig ist. Danach läuft die Spar-Maschine quasi von alleine. Es geht darum, die Geldströme wieder unter Kontrolle zu kriegen – selbst zu bestimmen, wohin das Geld fließt. Außerdem ganz wichtig: Etwas davon für sich selbst abzuzweigen! Keine Sorge, das ist gar nicht so schwierig und klappt auch mit kleinem Einkommen.

Der Weg zum Drei-Konten-Modell

Schritt 1: Die Einnahmen und Ausgaben auf einen Zettel schreiben.

Wie viel Geld kommt rein, welche laufenden Kosten gehen jeden Monat vom Girokonto ab? Dazu gehören Fixkosten wie Miete oder Versicherungen und Konsumkosten für Lebensmittel, Benzin und andere schnelle Käufe. Mehr zum Thema Kassensturz hier.Schritt 2: Auf Basis dieser Zahlen den monatlichen Überschuss berechnen, und zwar nach folgender Formel:

Monatliche Einkünfte – monatliche Ausgaben (also Fixkosten + Konsumkosten) = ÜberschussSchritt 3: Den Sparplan verwirklichen! Im besten Fall bleibt nach Abzug aller Kosten noch Geld übrig, das auf verschiedene Konten verteilt wird – Experten empfehlen dafür zwei kostenlose Girokonten und ein kostenloses Tagesgeldkonto.

Lese-Tipp: Keine Lust mehr auf Gebühren? Diese Girokonten sind komplett kostenlos!

Aufgeteilt wird der monatliche Überschuss dann so:

20 Prozent sparen – zehn Prozent für Spaß reservieren

Im Video: Geldanlage in den Vierzigern – lohnt sich das?

02:43

02:43So fällt es leichter mit dem Partner über Geld zu sprechen

01:17

01:17Wie kann LAP seinen billigen Kaffee finanzieren?

02:02

02:02Stalker-Romantik: Wie problematisch sind die Bücher auf Booktok?

01:19

01:19Warum ist Matcha so teuer?

02:46

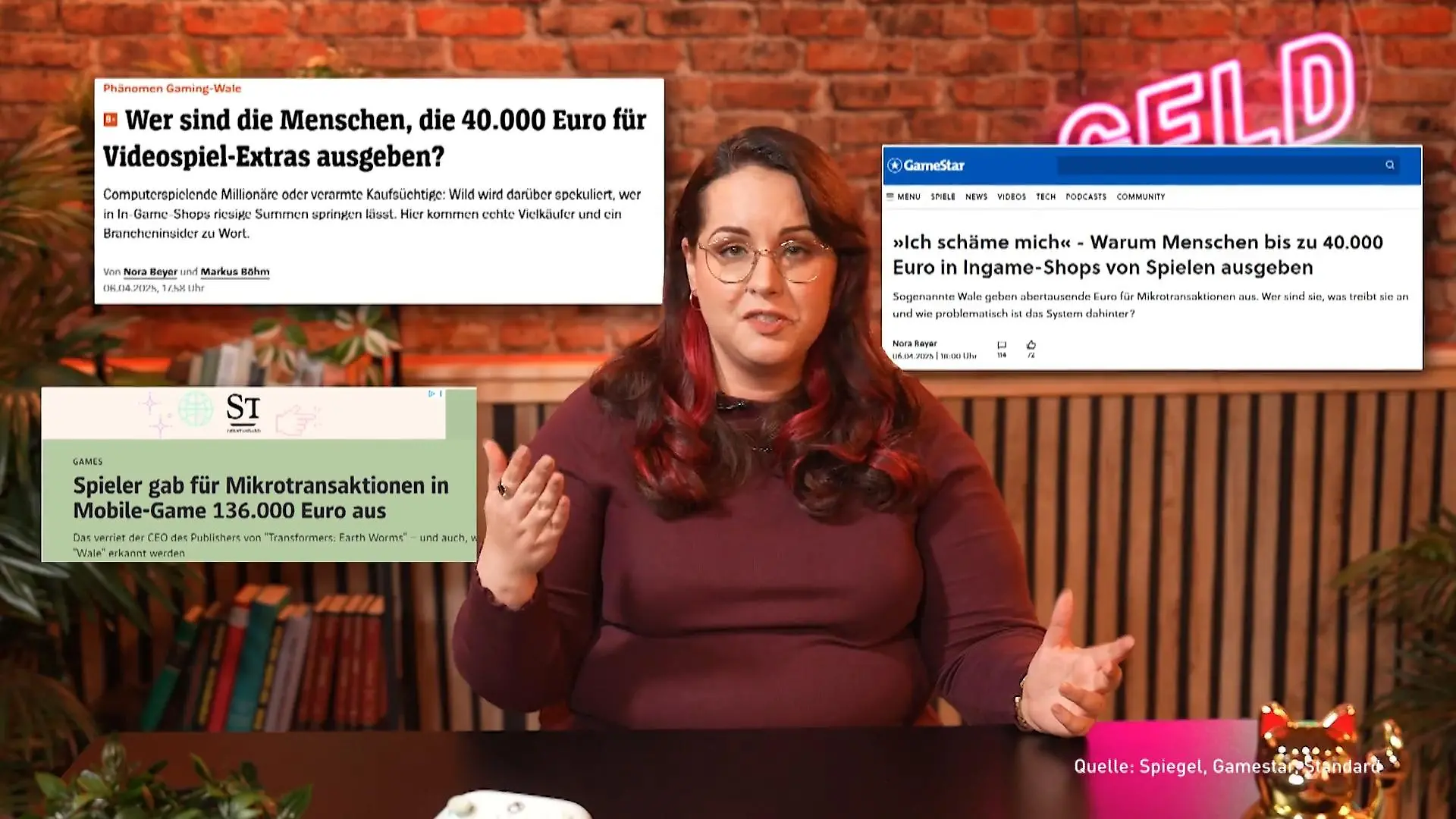

02:46Das steckt hinter In-Game-Käufen bei Gratis-Spielen

02:28

02:28Das müsst ihr über "Buy now, pay later" wissen

02:08

02:08So wird man zum reichsten Menschen Deutschlands!

01:20

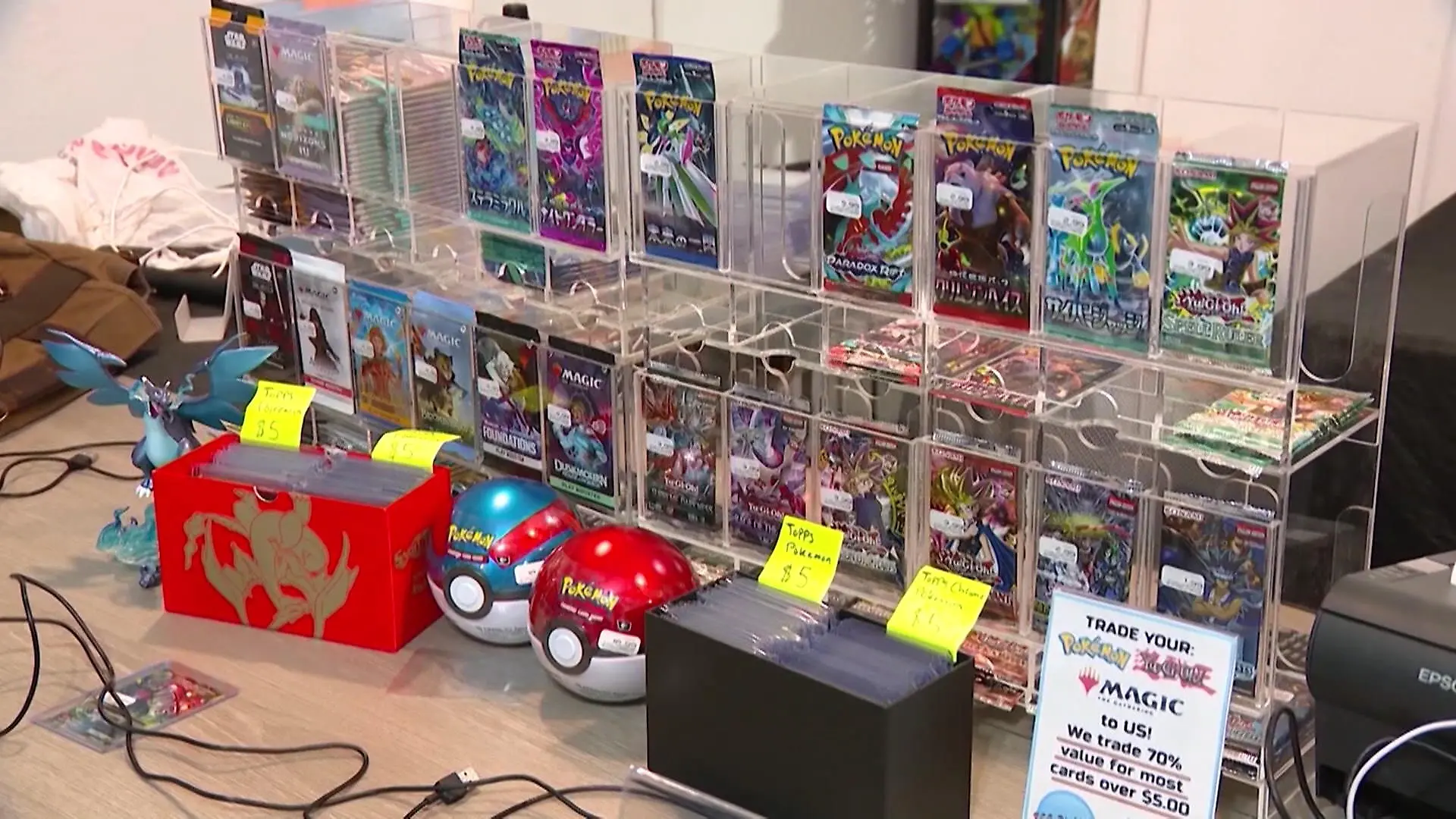

01:20Hype um Pokemon! Diese Karten sind ein Vermögen wert

01:33

01:33Diese drei Versicherungen braucht wirklich jeder!

02:40

02:40So gelingt der Verkauf mit Flohmarkt-Apps

01:37

01:37Was sind Vermögenswirksame Leistungen?

02:41

02:41Warum ist der Rasierer für Frauen teurer als für Männer?

01:39

01:39Darum wird der Stanley Cup auf Social Media gehypt

02:47

02:47So behaltet ihr den Überblick über eure Finanzen

01:52

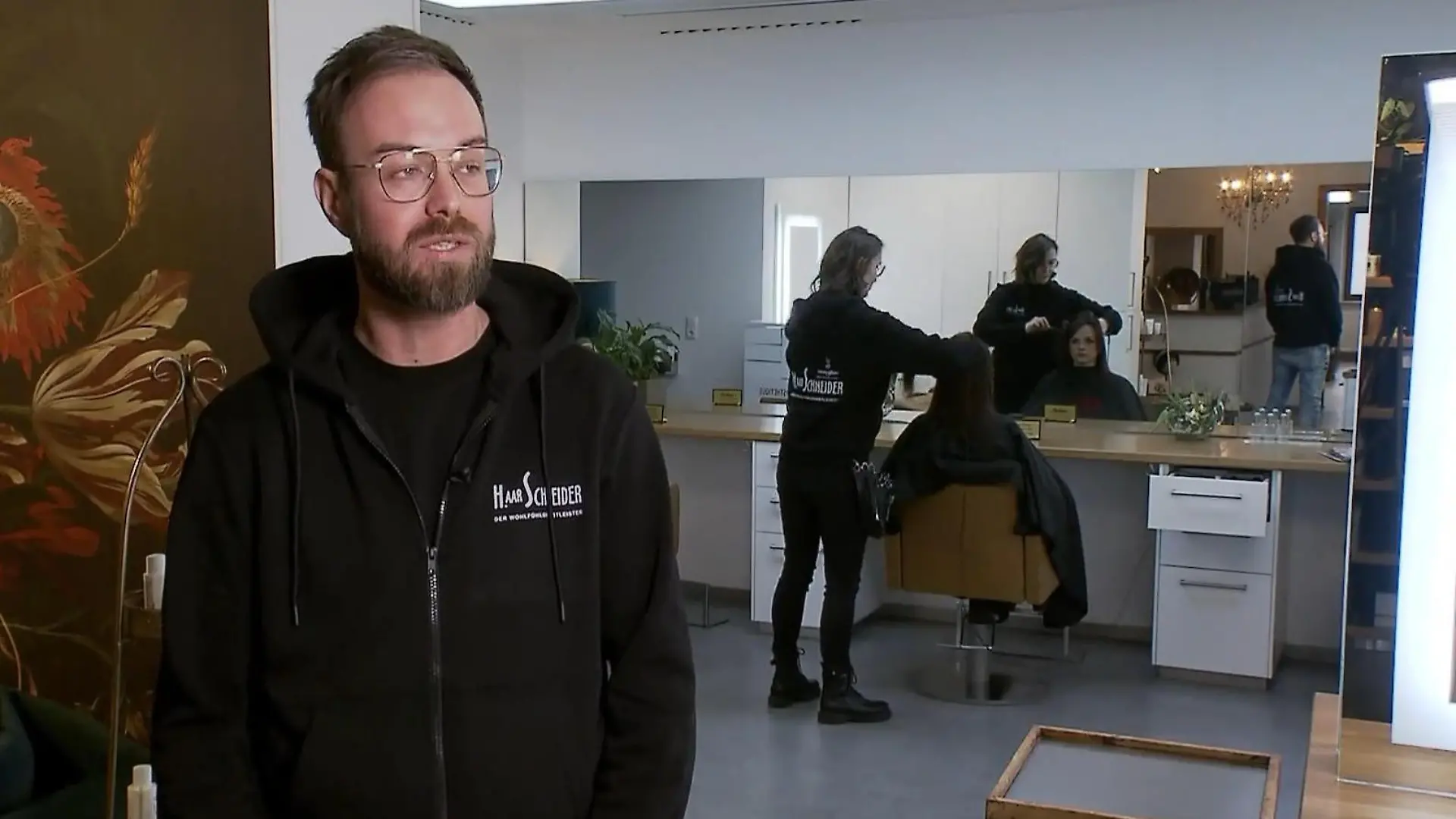

01:52Wie KI diesem Frisör bei der Arbeit hilft!

01:50

01:50Was ist eigentlich ein ETF?

01:36

01:36Wie Schwäbisch Gmünd für 1.000 Menschen ein Zuhause findet

03:01

03:01Polizeigewerkschaft fordert Tempo 30 innerorts

02:22

02:22Unternehmer schlagen Alarm

02:42

02:42Wie das Ehe-Aus nicht zur Existenzbedrohung wird

01:13

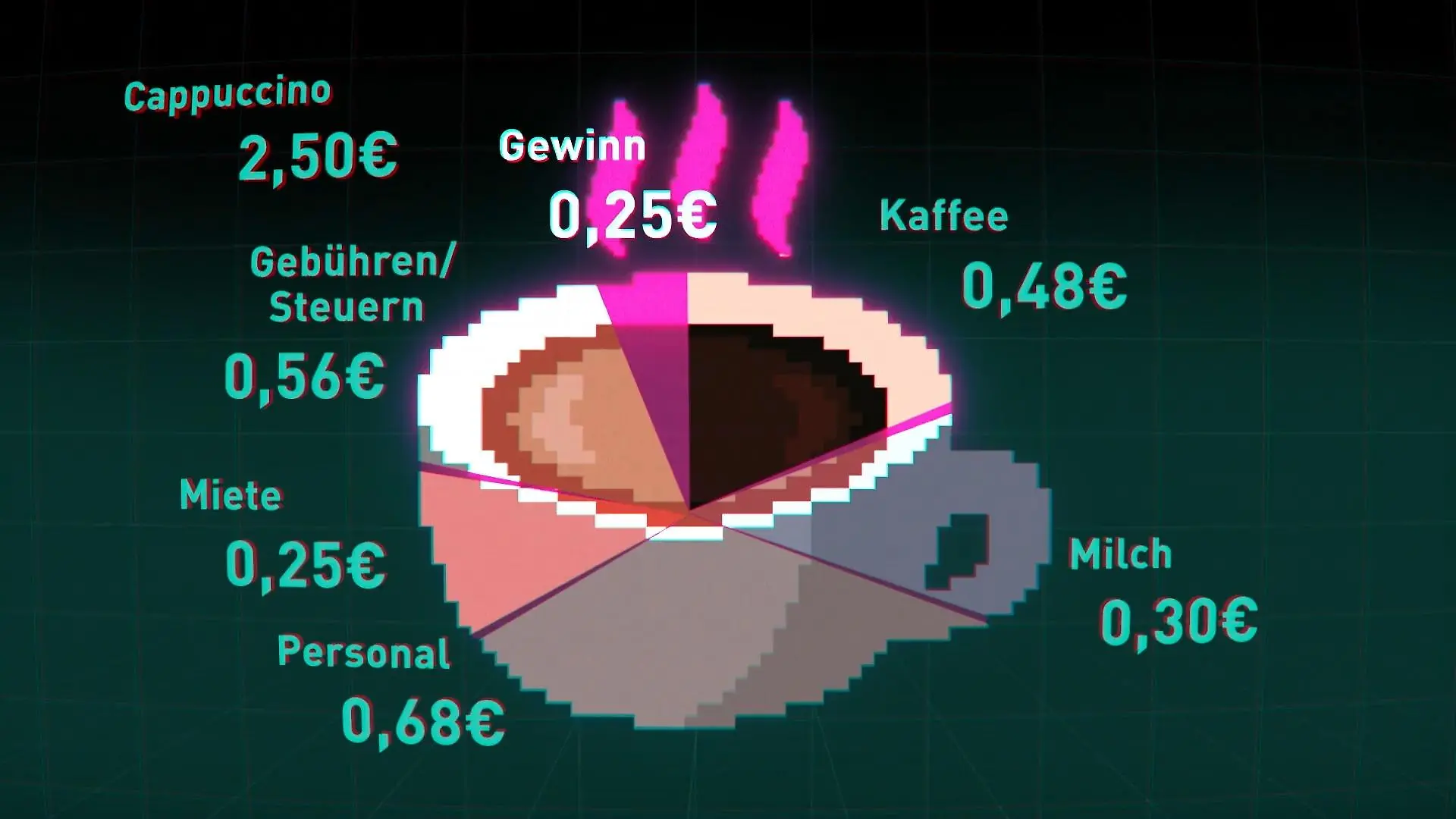

01:13Wie teuer wird unser Kaffee?

02:25

02:25So teilt ihr euch die Arbeit im Haushalt fair auf

01:30

01:30Galeria hat große Pläne für Innenstädte

04:03

04:03Männer überschätzen ihren Anteil an der Hausarbeit

03:56

03:56Das kommt jetzt auf Mieter zu

03:49

03:49Darauf solltet ihr beim Einkauf mit Rabatt-Apps achten

02:13

02:13DIESE Modelle sind betroffen

01:08

01:08Wer dieses Jahr vom Führerschein-Umtausch betroffen ist

01:14

01:14Tech-Milliardäre liefern sich Wettlauf ums All

02:45

02:45Superreiche werden immer mächtiger

Ein Grundsatz des Drei-Konten-Modells: Zuerst sich selbst bezahlen

Bei der Umverteilung des Gehalts gilt das Motto „Pay yourself first“ – also „Bezahle dich selbst zuerst“. Klingt gut, oder? Eine Maßnahme, durch die auf jeden Fall die Motivation steigt.

Und wann genau sollen die Überweisungen rausgehen?

Entscheidend ist dafür die Frage: Wann geht das Gehalt normalerweise auf dem Girokonto ein? Ob am Monatsanfang, zur Mitte des Monats oder am Monatsende – wichtig ist, dass die Kohle direkt umverteilt wird und dass die Überweisung automatisch per Dauerauftrag erfolgt.

Die Lösung heißt Drei-Konten-Modell, weil das zur Verfügung stehende Geld auf drei Konten lagert:

Basis-Konto

Auf dieses Haupt-Girokonto fließt das Gehalt und von diesem Konto gehen laufende Fix- und Konsum-Kosten ab (Miete, Auto, Versicherungen, Lebensmittel).

Höchstens 70 Prozent des Gehalts sollten dafür verwendet werden.Spar-Konto

Dieses Konto – im besten Fall ein Gratis-Tagesgeldkonto – ist für die Ansparung eines Notgroschens in Höhe von drei bis vier Netto-Monatsgehältern gedacht.

20 Prozent des monatlichen Überschusses landen hier.Spaß-Konto

Der Geldspeicher für Freizeit und Urlaub – ebenfalls ein Girokonto ohne Gebühren.

Zehn Prozent des Überschusses hier per Dauerauftrag einzahlen.

Für fortgeschrittene Sparfüchse: Das Vier-Konten-Modell

Wer schon einen Notgroschen von mehreren Netto-Monatsgehältern als Rücklage angespart hat, kann das Drei-Konten-Modell ausbauen und einen Teil der monatlichen Einnahmen investieren, um Geld zu vermehren.

Dafür zusätzlich ein Investment-Konto anlegen – also ein Depot (am besten eine Gratis-Variante bei einer Online-Direktbank wählen). Die Experten von Finanztest empfehlen für die Geldanlage Aktien-ETFs wie den MSCI World oder den MSCI All Country World, für die es diverse Sparpläne mit Anlagesummen ab 25 Euro pro Monat gibt. Keine Ahnung, was ETFs sind? Macht nichts, das erklärt meine Kollegin Carola Ferstl hier.

Mein Fazit zum Drei-Konten-Modell

Das Drei-Konten-Modell ist eine gute Möglichkeit, um sich Klarheit über die eigenen Einnahmen und Ausgaben zu verschaffen. Was kommt jeden Monat an Geld rein – und wo fließt dieses Geld hin? Wer rechtzeitig (und automatisch) etwas Geld auf ein Sparkonto umleitet und einen kleinen Teil für Spaß abzweigt, baut Monat für Monat einen Notgroschen auf, der irgendwann echt wertvoll sein kann. Und gleichzeitig bleibt immer etwas Geld für Spaß.

Wie groß das Spaß-Budget ist, hängt letztendlich davon ab, wie viel Geld für laufende Kosten draufgeht – und das haben wir ja zum großen Teil selbst in der Hand. Durch das Drei-Konten-Modell holen wir uns Schritt für Schritt die Kontrolle über unsere Finanzen zurück, weil wir selbst bestimmen, wohin Ebbe und Flut unser Geld spülen.