EZB erhöht Leitzins um 0,5 ProzentWas die Entscheidung für Sparer, Immobilienkäufer und die Null-Prozent-Finanzierung bedeutet

Die Europäische Zentralbank (EZB) erhöht angesichts der Rekordinflation erstmals seit elf Jahren die Zinsen im Euroraum. Der Leitzins steigt unerwartet kräftig von null auf 0,50 Prozent, der Negativzins von minus 0,50 Prozent für geparkte Gelder von Geschäftsbanken entfällt, wie die EZB am Donnerstag in Frankfurt mitteilte. Sparer sehnen die Zinswende seit langem herbei. Ein solcher Schritt hat allerdings auch Schattenseiten. Was die Erhöhung der Leitzinsen in der EU für Verbraucher, Sparer, Immobilienkäufer und Aktionäre in Deutschland konkret bedeutet.

Können Verbraucher auf sinkende Preise hoffen?

Die Menschen in Deutschland und im Euroraum können sich angesichts steigender Inflationsraten zunehmend weniger für einen Euro leisten. Auf eine schnelle Entspannung bei den Preisen sollten sie allerdings auch nach einer Zinserhöhung zunächst nicht hoffen. Zwar dämpften Tankrabatt und 9-Euro-Ticket den Preisauftrieb zumindest in Deutschland im Juni etwas. Spätestens nach dem Ende der auf drei Monate befristeten Maßnahmen sollte die Inflation aber wieder nach oben springen, erwartet Commerzbank-Chefvolkswirt Jörg Krämer: „Das gilt umso mehr, als die deutschen Unternehmen die massiv gestiegenen Materialkosten noch lange nicht vollständig an die Verbraucher weitergegeben haben.“

Jörg Zeuner, Chefvolkswirt des Fondsanbieters Union Investment, erwartet zudem, dass die Preissteigerungen im Energiebereich und bei Lebensmitteln immer stärker auf andere Güter und Dienstleistungen umgelegt werden.

Was bringt eine Zinserhöhung?

Gegen steigende Energiepreise sind Europas Währungshüter weitgehend machtlos. Die Notenbank kann aber dazu beitragen, dass sich die Teuerungsrate nicht dauerhaft auf hohem Niveau festsetzt. „Je zögerlicher die Geldpolitik jetzt handelt, desto mehr läuft sie Gefahr, in eine Situation zu geraten, in der sie später umso abrupter und stärker straffen müsste, um Preisstabilität zu gewährleisten“, warnte Bundesbank-Präsident Joachim Nagel jüngst.

Sorgen bereiten den Notenbankern mögliche Zweitrundeneffekten wie eine Lohn-Preis-Spirale. Steigen die Löhne als Reaktion auf die hohe Inflation zu stark, könnte das die Preise weiter nach oben treiben, weil Unternehmen gestiegene Löhne als Rechtfertigung von weiteren Preiserhöhungen heranziehen. Löhne und Preise schaukeln sich dann gegenseitig hoch.

Was bedeuten Zinserhöhungen für Sparer?

Erste Banken haben die Zinsen für Tages- oder Festgeld bereits erhöht. Bis das Gros der Sparer nennenswerte Zinsen bekommt, dürfte es aber noch eine Weile dauern. Immerhin haben die ersten Kreditinstitute Negativzinsen auf dem Tagesgeld- oder Girokonto abgeschafft. „Sobald die Notenbank den Strafzins auf Bankeinlagen streicht, werden auch die Negativzinsen für Sparer auf breiter Front wegfallen“, erwartet Oliver Maier, Geschäftsführer der Verivox Finanzvergleich GmbH.

Zuletzt mussten Banken 0,5 Prozent Zinsen zahlen, wenn sie Geld bei der EZB parken. Viele Institute geben diese Belastung an Privatkunden ab bestimmten Summen auf dem Konto als sogenanntes Verwahrentgelt weiter.

Allerdings werden die weiterhin mageren Zinsen von der hohen Inflation aufgefressen. Finanzmarktexperten wie Robert Halver raten daher weiterhin vom Zinssparen ab.

Welche Folgen haben höhere Zinsen für Kreditnehmerinnen und Kreditnehmer?

Für sie wird es absehbar teurer. Steigende Zinsen erhöhen die Kosten für Kredite und bremsen so die Nachfrage. Das hilft dabei, die Inflation im Griff zu behalten. Nach Erfahrung von Verbraucherschützern geben Banken und Sparkassen steigende Zinsen vergleichsweise zügig an Kreditnehmer weiter, das gilt auch für Dispozinsen. Die Bauzinsen, die sich an der Verzinsung von Bundesanleihen orientieren, sind bereits deutlich gestiegen.

„Die Durchschnittszinsen für zehnjährige Baufinanzierungen haben sich ausgehend von 0,8 Prozent zum Jahresstart fast vervierfacht und sind auf über drei Prozent geklettert“, berichtet Ingo Foitzik, Geschäftsführer Baufinanzierung beim Vergleichsportal Check24. Höhere Zinsen treffen diejenigen, die ein neues Darlehen brauchen oder eine Anschlussfinanzierung für einen Immobilienkredit.

Ein Beispiel: Wer Anfang 2022 einen zehn Jahre laufenden Immobilienkredit über 400.000 Euro mit einem Zinssatz von 0,8 Prozent und einer Anfangstilgung von 2 Prozent abschloss, muss dafür monatlich 933 Euro zahlen. Bei einem Abschluss eines solchen Darlehens im Juni sind es monatlich 1667 Euro. Bei laufenden Hypothekenkrediten ändert sich nichts.

Wird es bei Otto, Mediamarkt oder Saturn weiter eine Null-Prozent-Finanzierung geben?

An der Null-Prozent-Finanzierung wird sich voraussichtlich nichts ändern. Der Versandhändler Otto teilte RTL bereits mit, auch nach einer Leitzinserhöhung die Null-Prozent-Finanzierung unverändert anzubieten.

Wer ein Produkt über eine "Null-Prozent-Finanzierung" kauft, schließt tatsächlich einen Kredit bei einem Kreditinstitut ab, mit dem der Händler kooperiert. „Es handelt sich dabei meist um einen klassischen Ratenkredit mit fester Laufzeit und Ratenhöhe, jedoch ohne Zinsbelastung für den Kreditnehmer“, erklärt die Verbraucherzentrale. Der Kaufpreis für die Ware wird über die Kreditauszahlung direkt an den Händler beglichen, die Raten werden an das Kreditinstitut gezahlt.

Die Händler werden ihrer Kundschaft gerade bei teureren Produkten weiterhin die Möglichkeit bieten, auch bei fehlendem Eigenkapital Anschaffungen ohne Zusatzkosten vornehmen zu können. Für viele Käuferinnen und Käufer ist die Null-Prozent-Finanzierung oft der entscheidende Kaufanreiz.

Welche Chancen bieten sich für Lebensversicherungskunden?

Die Zinsen am Kapitalmarkt sind bereits in Erwartung einer strafferen Geldpolitik gestiegen. Doch bis Kundinnen und Kunden von Lebensversicherungen davon profitieren, dürfte es noch eine Weile dauern. Branchenexperten erwarten, dass Lebensversicherer zunächst sogenannte stille Lasten in der Bilanz abbauen, die durch die Zinswende entstehen, statt die Überschussbeteiligung zu erhöhen. Die Überschussbeteiligung, die Versicherungen je nach Wirtschaftslage und Erfolg ihrer Anlagestrategie jedes Jahr neu festsetzen, ist ein wichtiger Teil der laufenden Verzinsung des Altersvorsorgeklassikers.

Die Folgen der Zinswende für Aktionärinnen und Aktionäre

Jahrelang profitierten die Börsen von den Niedrigzinsen und der Geldschwemme großer Notenbanken. In der Zinsflaute herrschte Anlagenotstand, Investoren mussten das viele billige Geld schließlich irgendwo anlegen. Sie setzten daher verstärkt auf Aktien, die auch dank Dividenden attraktiver waren als manche andere Geldanlage. Das trieb die Aktienkurse nach oben. Bei einem Ende der ultralockeren Geldpolitik könnten andere Anlagen wieder an Attraktivität gewinnen.

Die Folgen der EZB-Entscheidung für den Staat

Für den Staat wird es teurer, Geld aufzunehmen. Die Renditen von Bundesanleihen sind in Erwartung einer strafferen Geldpolitik und eines Endes der milliardenschweren EZB-Anleihenkäufe bereits gestiegen. Große Sorgen muss sich der deutsche Fiskus nach Einschätzung von Friedrich Heinemann vom Zentrum für Europäische Wirtschaftsforschung (ZEW) derzeit allerdings nicht machen, „weil der reale Wert der Staatsverschuldung mit einer Inflation weit über dem Zinssatz mit großer Geschwindigkeit weginflationiert wird“. (dpa/aze)

Mehr News-Videos aus den Bereichen Wirtschaft, Finanzen und Mobilität

01:17

01:17Wie kann LAP seinen billigen Kaffee finanzieren?

01:19

01:19Warum ist Matcha so teuer?

02:02

02:02Stalker-Romantik: Wie problematisch sind die Bücher auf Booktok?

02:46

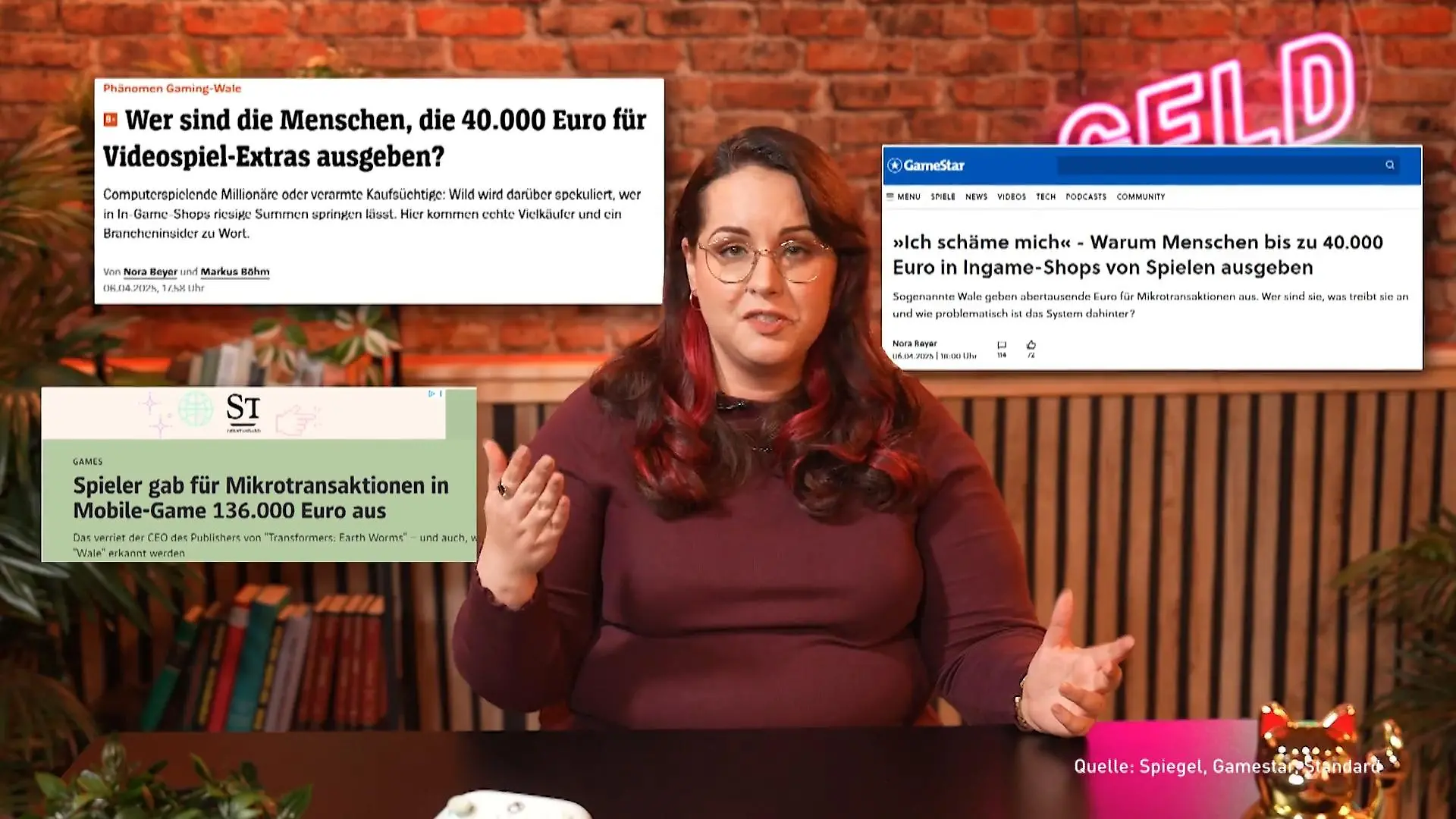

02:46Das steckt hinter In-Game-Käufen bei Gratis-Spielen

02:28

02:28Das müsst ihr über "Buy now, pay later" wissen

02:08

02:08So wird man zum reichsten Menschen Deutschlands!

01:20

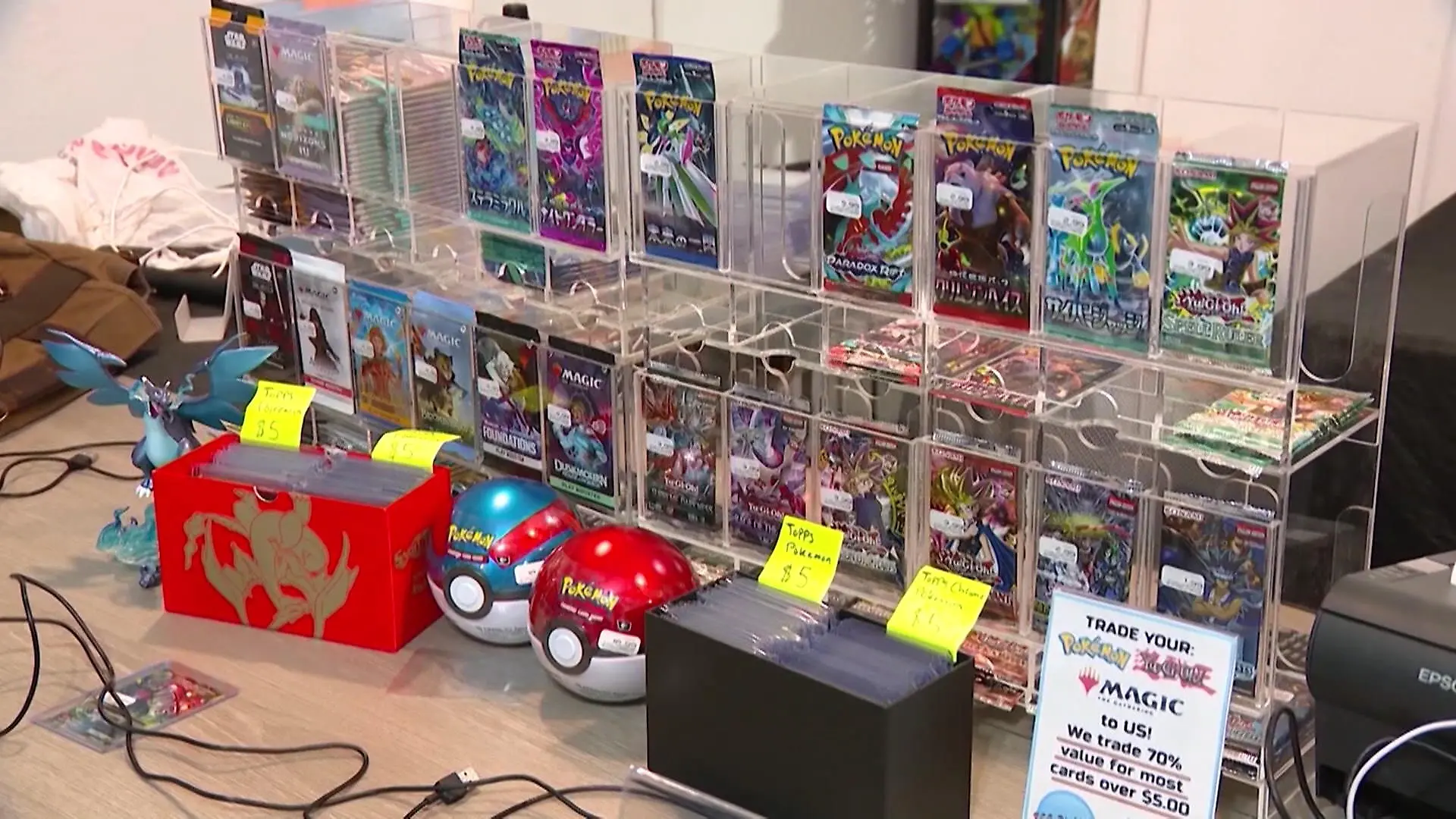

01:20Hype um Pokemon! Diese Karten sind ein Vermögen wert

01:33

01:33Diese drei Versicherungen braucht wirklich jeder!

02:40

02:40So gelingt der Verkauf mit Flohmarkt-Apps

01:37

01:37Was sind Vermögenswirksame Leistungen?

02:41

02:41Warum ist der Rasierer für Frauen teurer als für Männer?

01:39

01:39Darum wird der Stanley Cup auf Social Media gehypt

02:47

02:47So behaltet ihr den Überblick über eure Finanzen

01:52

01:52Wie KI diesem Frisör bei der Arbeit hilft!

01:36

01:36Wie Schwäbisch Gmünd für 1.000 Menschen ein Zuhause findet

01:50

01:50Was ist eigentlich ein ETF?

03:01

03:01Polizeigewerkschaft fordert Tempo 30 innerorts

02:42

02:42Wie das Ehe-Aus nicht zur Existenzbedrohung wird

02:22

02:22Unternehmer schlagen Alarm

01:13

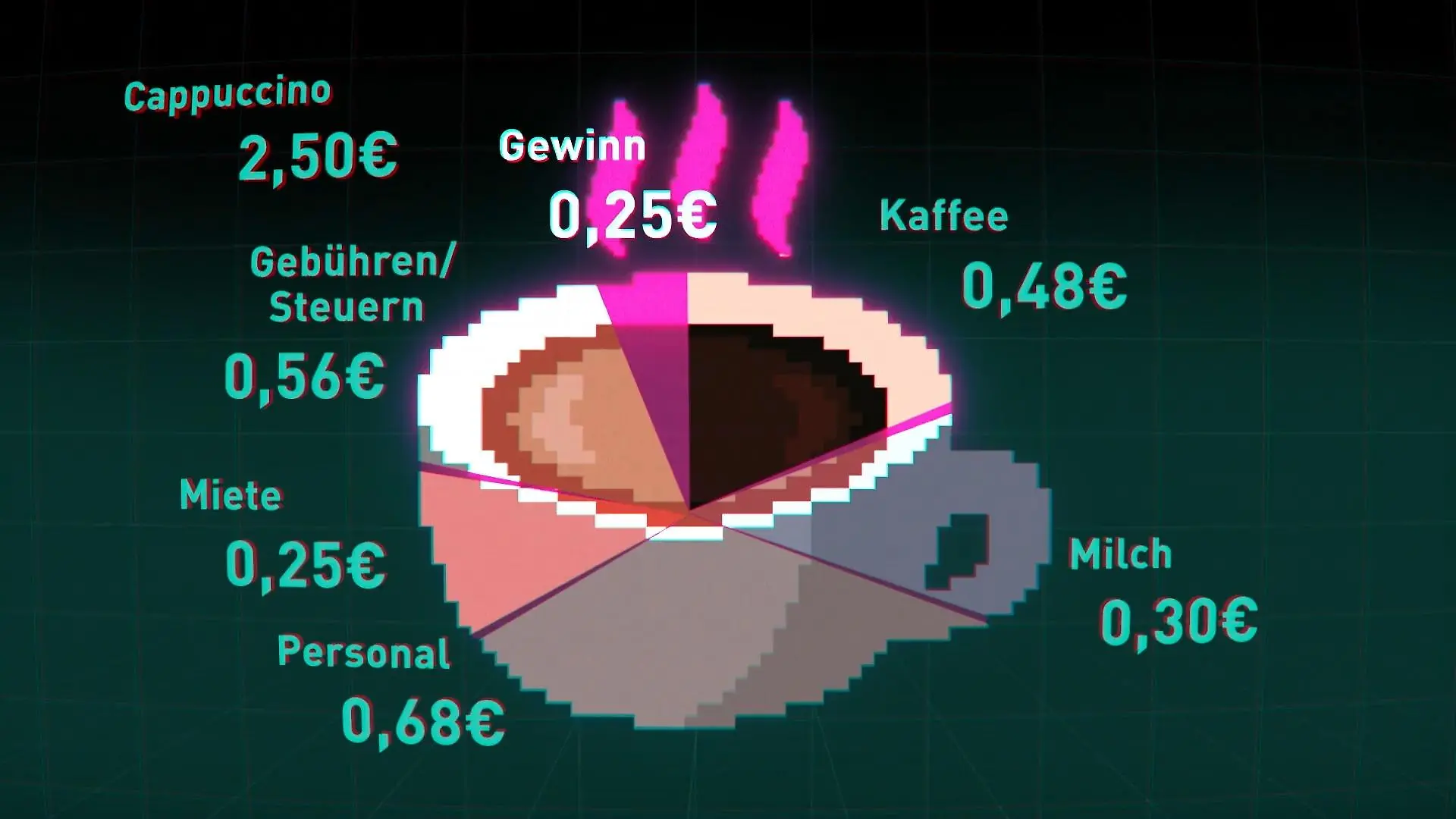

01:13Wie teuer wird unser Kaffee?

02:25

02:25So teilt ihr euch die Arbeit im Haushalt fair auf

04:03

04:03Männer überschätzen ihren Anteil an der Hausarbeit

01:30

01:30Galeria hat große Pläne für Innenstädte

03:56

03:56Das kommt jetzt auf Mieter zu

03:49

03:49Darauf solltet ihr beim Einkauf mit Rabatt-Apps achten

02:13

02:13DIESE Modelle sind betroffen

01:08

01:08Wer dieses Jahr vom Führerschein-Umtausch betroffen ist

02:45

02:45Superreiche werden immer mächtiger

01:14

01:14Tech-Milliardäre liefern sich Wettlauf ums All

03:21

03:21Das kann das neue Vergleichsportal der Bafin

03:40

03:40Jeder Dritte schläft im Homeoffice!

02:44

02:44Ab jetzt gibt's ICE-Tickets für unter 11 Euro!

03:02

03:02Die Bonusprogramme der Supermärkte im Test

03:06

03:06Wir machen den Secondhand-Baumarkt-Check!

01:38

01:38"Für die Rente machen die eigentlich nichts"

04:45

04:45Deutsche verdienen so viel wie noch nie

01:43

01:43Hier verlieren Pendler jährlich 60 Stunden Zeit

02:25

02:25Bürgergeld-Empfänger sollen gemeinnützige Arbeit leisten

01:45

01:45Die Highlights der Technikmesse CES 2025

01:56

01:56Lebensmittelpreise werden auch 2025 steigen

01:33

01:33"Kein Lohn für den ersten Krankheitstag"

02:59

02:59So bringt ihr eure Finanzen zum Jahresbeginn auf Vordermann

02:41

02:41Lohnt sich der Wechsel? Unser Experte klärt auf!

01:36

01:36Das ist dran an Linnemanns Kritik

01:57

01:57Das sagen die Wahlprogramme zur Wirtschaft in Deutschland

01:43

01:43Morgens krank, nachmittags arbeiten – ist das sinnvoll?

01:17

01:17Ist das Weihnachtsgeschäft noch zu retten?

00:31

00:31Droht in Großbritannien die Guinness-Krise?

01:45

01:45Darum können sich betroffene Unternehmen nicht wehren

01:26

01:26So lebt es sich im ersten Haus aus dem 3D-Drucker

"Retouren-Wahnsinn - Die dunkle Seite des Onlinehandels“ auf RTL+

Zu groß, zu klein, gefällt nicht - jede sechste Online-Bestellung wird zurückgeschickt, bei Kleidung sogar jede zweite. Für den Kunden einfach, für den Handel eine logistische Herausforderung. Denn die Pakete müssen nicht nur abgeholt werden, die Ware muss auch noch geprüft werden. RTL+ zeigt in der Doku "Retouren-Wahnsinn - Die dunkle Seite des Onlinehandels" alles – von der Rücksendung bis zur Verwertung der Ware.