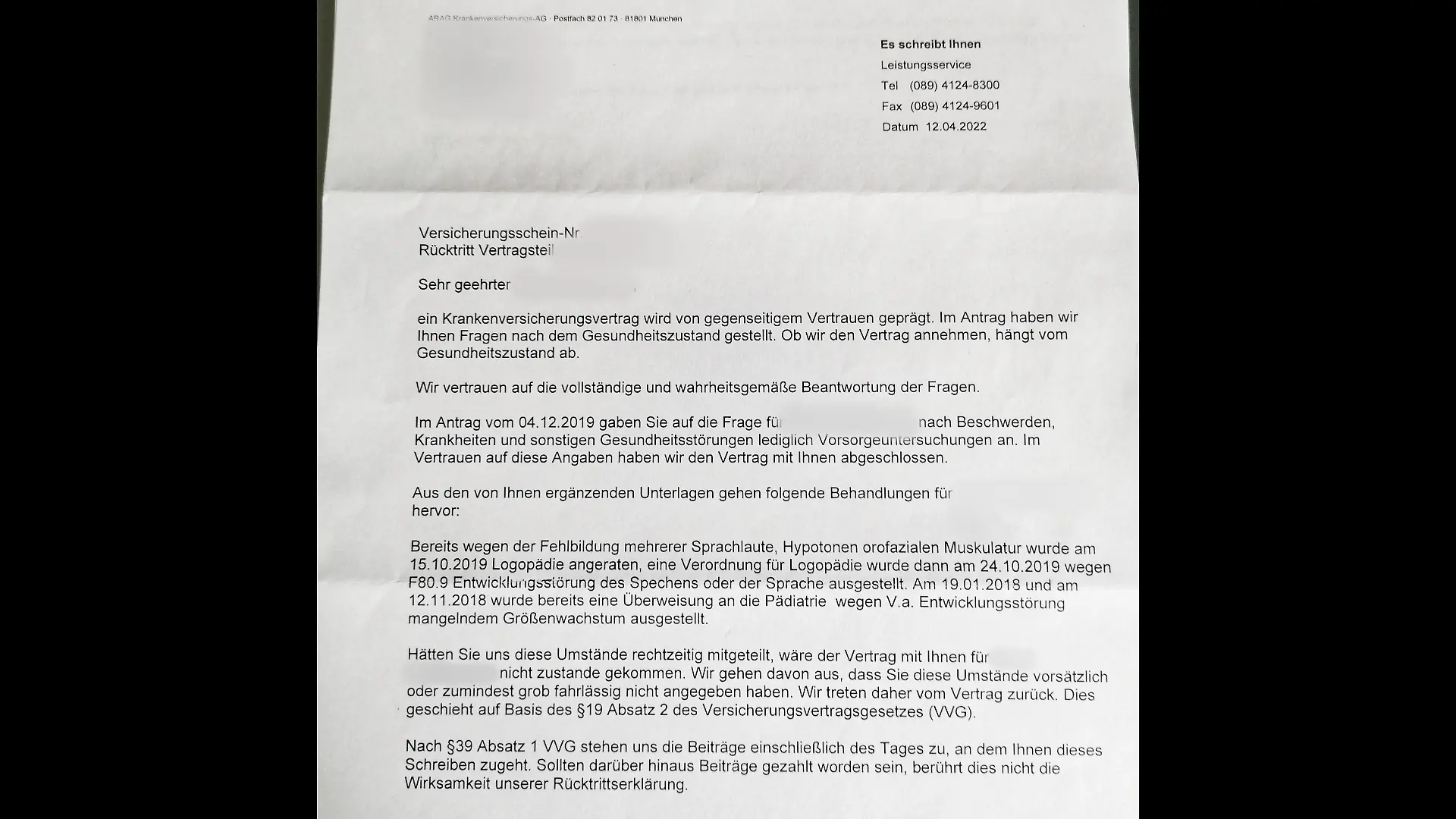

Seine Eltern sind verzweifeltFristlos gekündigt: Leon (6) steht ohne Krankenversicherung da – Grund macht fassungslos

„Was ist, wenn mein Kind jetzt vom Klettergerüst fällt?“, fragt sich Andrea Eschbaumer verzweifelt. Seit drei Wochen steht ihr Sohn Leon (6) nun ohne Krankenversicherung da. Der Grund ist eine Verkettung ungünstiger Umstände. Mutter Andrea Eschbaumer ist AOK-Mitglied, der Vater aber Hauptverdiener und privat versichert. Daher musste auch Sohn Leon nachziehen. Nach einigen Behandlungen beim Logopäden, die die Familie in der Gesundheitsprüfung gegenüber der Versicherung nicht angegeben hat, flatterte jetzt Mitte April plötzlich die fristlose Kündigung ins Haus – und das Drama nahm seinem Lauf.

Lese-Tipp: Auslandskrankenversicherungen im Test – schon 8 Euro im Jahr reichen

Kind (6) fliegt aus privater Krankenversicherung, weil Logopädie-Angaben fehlten

„Wir haben gar keine Chance gehabt, uns zu erklären“, kritisiert die Mutter. Mittlerweile ärgert sich Andrea Eschbaumer, dass sie die Logopädie-Angaben gegenüber der ARAG-Versicherung nicht gemacht hat, sei sich aber der Notwendigkeit zu diesem Zeitpunkt gar nicht bewusst gewesen. „Unser Kinderarzt hat gesagt, dass es in dem Alter normal ist und ein Kind zeitweise Sprachstörungen haben kann, die vielleicht bald wieder verschwinden“, so Eschbaumer gegenüber RTL.

„Ich dachte, dass ich eine Helikopter-Mama bin, wenn ich das auch noch angeben würde“, betont die Mutter. Doch nun hat Familie Eschbaumer ein übles Problem. Denn seit dem eindeutigen Kündigungsschreiben haben sie nichts mehr von der Versicherung gehört. Und in die Gesetzliche wechseln kann der Sechsjährige nicht.

Lese-Tipp: Sechs Tipps: So geht die Steuererklärung einfacher

Kind (6) steht ohne Krankenversicherung da: Wie kann das sein?

Es ist ein Fall, der fassungslos macht. Zwar herrscht in Deutschland seit 2009 Krankenversicherungspflicht, was bedeutet, dass alle Bürger entweder bei einer gesetzlichen oder privaten Krankenversicherung Mitglied sein müssen. Doch in diesen Schwebezustand ohne Krankenversicherung können Deutsche trotzdem geraten. Und der hält bei Familie Eschbaumer schon seit Wochen an. Wie konnte es dazu kommen? „Wenn ein Elternteil privat versichert ist und der andere Elternteil gesetzlich. Grundsätzlich kann das Kind dann privat oder gesetzlich versichert werden. Die Zugehörigkeit der Kinder richtet sich in diesem Fall nach dem Versicherungsstatus des Hauptverdieners“, erklärt der Kölner Rechtsanwalt Christian Solmecke auf RTL-Anfrage.

Hintergrund: Eine beitragsfreie Familienversicherung in der Gesetzlichen Krankenversicherung scheidet für das Kind aus, wenn der privat versicherte Elternteil mehr als der gesetzlich Versicherte verdient und ein Einkommen über der Jahresgrenze hat – 2021 waren das 64.350 Euro.

Familie Eschbaumer: „Sitzen auf Logopädie-Kosten von mehr als 5000 Euro fest“

„Schwierig wird es dann, wenn ein PKV-Versicherter von seinem Anbieter gekündigt wird. Besonders, da die Rückkehr in die Gesetzliche KV nur in Ausnahmefällen ermöglicht wird“, schildert Solmecke weiter.

So geschehen auch bei Familie Eschbaumer. „Leider hat sich die Sprache bei Leon nicht weiterentwickelt, sodass wir jetzt auf 5000 Euro Logopädie-Kosten sitzen“, schildert die Mutter verzweifelt. Wie kann der Familie nun geholfen werden?

Lese-Tipp: Pflegeversicherung mit Milliardendefizit – so können Sie jetzt selbst vorsorgen

Umfrage: Sind Sie in der Gesetzlichen Krankenversicherung?

Rechtsanwältin Nicole Mutschke: „Versicherung fährt hier ziemlich schwere Geschütze auf“

„Die Versicherung fährt hier schon ziemlich schwere Geschütze auf und wirft der Familie vor, sie vorsätzlich oder zumindest grob fahrlässig falsch informiert zu haben“, sagt Rechtsanwältin Nicole Mutschke. Tatsächlich hätte die Familie die Gesundheitsdaten korrekt und allumfassend angeben müssen. Aber: „Ob die Versicherung so hätte reagieren müssen, ist fraglich. Genauso gut hätte man zumindest eine Kündigungsfrist einräumen oder einen Risikozuschlag erheben können“, so die Einschätzung der Rechtsanwältin.

RTL hat bei ARAG nachgefragt, warum eine solche Frist nicht eingeräumt wurde und Leon (6) jetzt ohne Krankenversicherung dasteht. Nach dem Gespräch mit RTL will die ARAG dem Kind zumindest eine Übergangsfrist bis zum 30. Juni 2022 ermöglichen. Doch mehr sei erst einmal nicht drin. Nach drei Wochen Schockstarre zumindest eine erste Mini-Erleichterung für Familie Eschbaumer.

ARAG Versicherung will Kind (6) nicht wiederaufnehmen – und nun?

Doch warum hat die ARAG Versicherung überhaupt so reagiert? „Wenn durch eine Obliegenheitsverletzung Kinder betroffen sind, sind die daraus entstehenden Probleme sehr belastend. Den privaten Krankenversicherern ist es jedoch nicht möglich, jeder Familie mit kleinen Kindern ins Gewissen zu reden, auch wirklich alles in den Gesundheitsfragen anzugeben. Hier müssen wir uns auf die Sorgfalt des Maklers verlassen. Im Fall von Leon Eschbaumer handelt es sich um eine diagnostizierte sprachliche Entwicklungsstörung, deren Behandlung voraussichtlich langfristig weitere hohe Kosten verursachen wird. Daher hätten wir bei Kenntnis des gesamten Sachverhaltes den Vertrag nicht gezeichnet“, erklärt ein Sprecher der ARAG Versicherung gegenüber RTL.

Rechtsanwältin rät zu Ombudsmann als Vermittler zwischen Familie und Versicherung

Eine Wiederaufnahme des Versicherungsverhältnisses könne man sich nicht vorstellen, erklärt der Sprecher weiter. Und nun? Rechtsanwältin Nicole Mutschke rät der Familie dazu, Leon mithilfe eines sogenannten „Ombudsmannes“, der eine Vermittlerrolle zwischen Privatpersonen und privaten Krankenversicherungen einnimmt, zurück in die private Krankenversicherung zu hieven. „Das muss jetzt erst einmal der nächste Schritt sein“, so die Juristin. RTL bleibt dran.