Festgeld-VergleichDiese Banken zahlen bereits über vier Prozent Zinsen für Ihr Geld

Die ersten Banken knacken die Vier-Prozent-Marke bei den Festgeldzinsen. Wo sich das Sparen wieder lohnt und worauf man achten sollte.

Video-Tipp: Zinsen steigen wieder - was das für Sparer bedeutet

02:43

02:43So fällt es leichter mit dem Partner über Geld zu sprechen

01:17

01:17Wie kann LAP seinen billigen Kaffee finanzieren?

02:02

02:02Stalker-Romantik: Wie problematisch sind die Bücher auf Booktok?

01:19

01:19Warum ist Matcha so teuer?

02:46

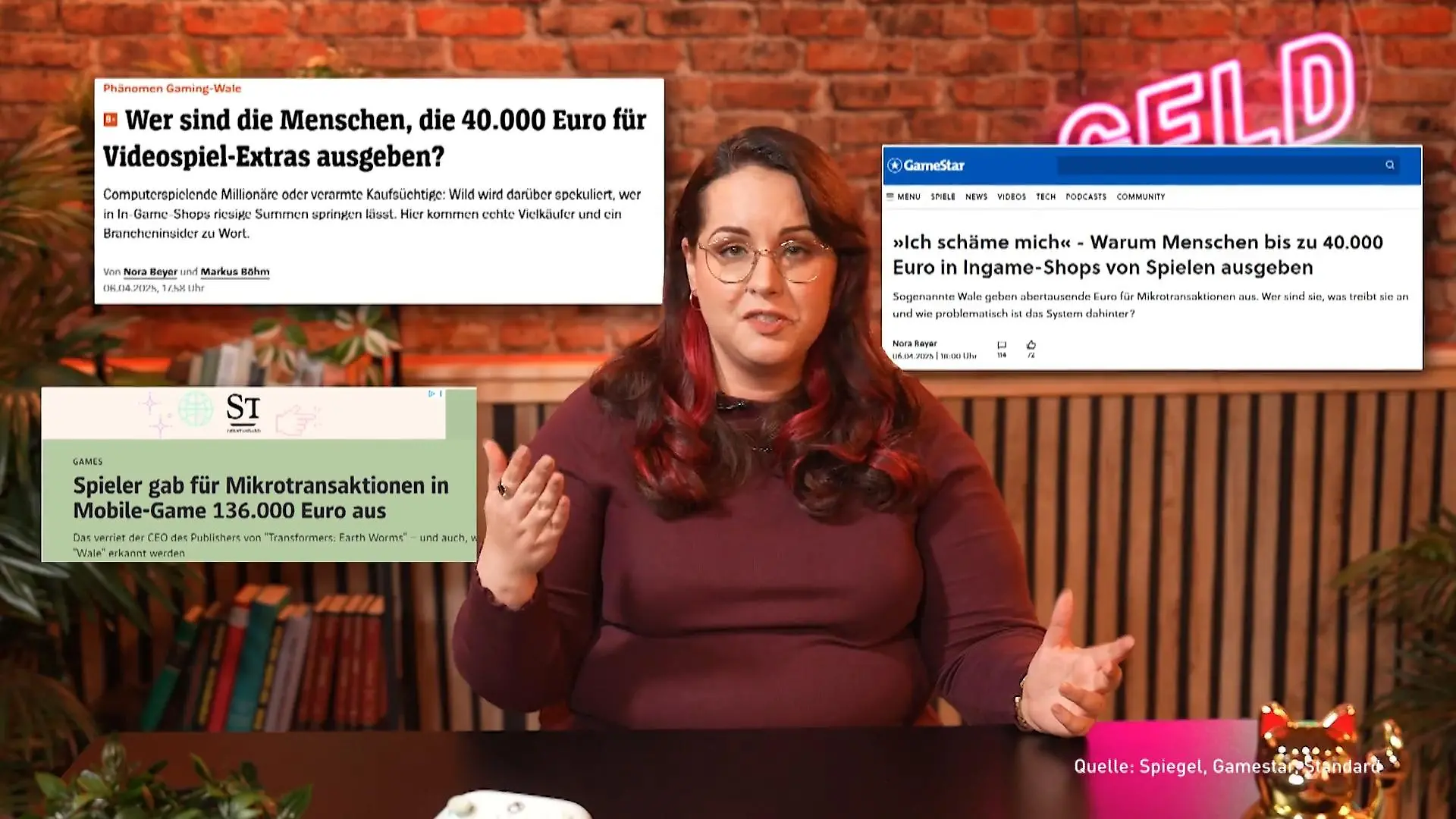

02:46Das steckt hinter In-Game-Käufen bei Gratis-Spielen

02:28

02:28Das müsst ihr über "Buy now, pay later" wissen

02:08

02:08So wird man zum reichsten Menschen Deutschlands!

01:20

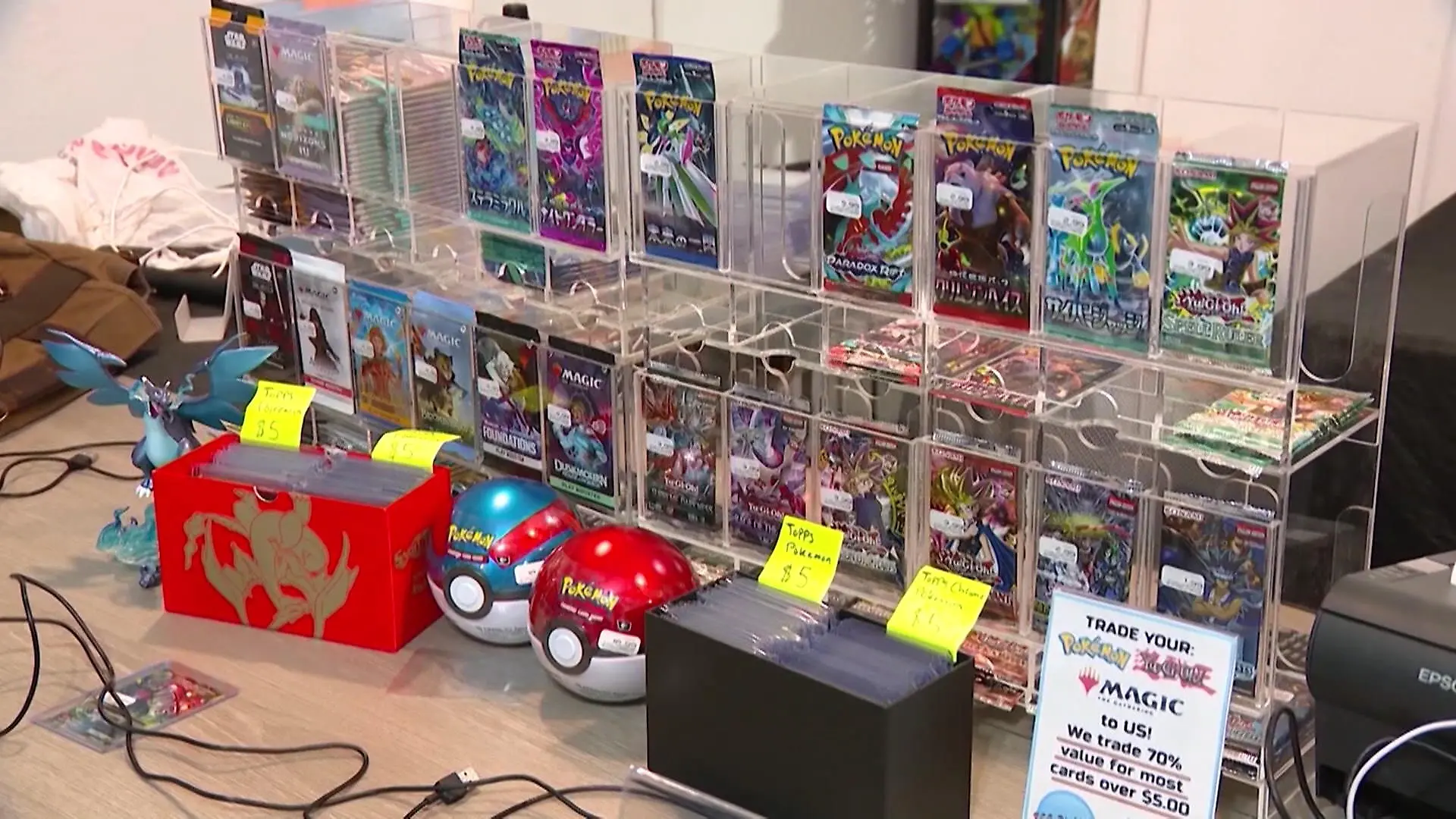

01:20Hype um Pokemon! Diese Karten sind ein Vermögen wert

01:33

01:33Diese drei Versicherungen braucht wirklich jeder!

02:40

02:40So gelingt der Verkauf mit Flohmarkt-Apps

01:37

01:37Was sind Vermögenswirksame Leistungen?

02:41

02:41Warum ist der Rasierer für Frauen teurer als für Männer?

01:39

01:39Darum wird der Stanley Cup auf Social Media gehypt

02:47

02:47So behaltet ihr den Überblick über eure Finanzen

01:52

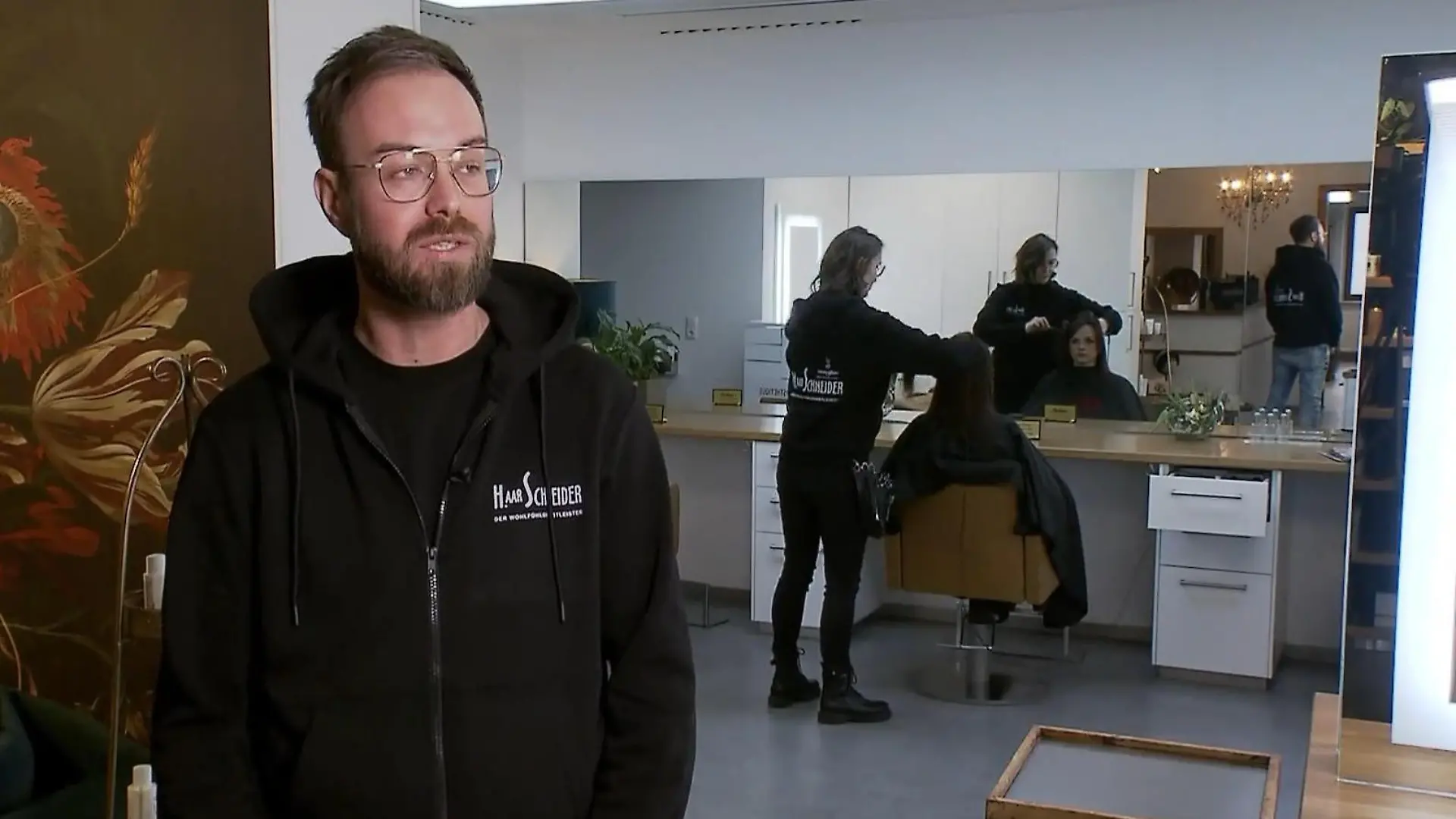

01:52Wie KI diesem Frisör bei der Arbeit hilft!

01:50

01:50Was ist eigentlich ein ETF?

01:36

01:36Wie Schwäbisch Gmünd für 1.000 Menschen ein Zuhause findet

03:01

03:01Polizeigewerkschaft fordert Tempo 30 innerorts

02:22

02:22Unternehmer schlagen Alarm

02:42

02:42Wie das Ehe-Aus nicht zur Existenzbedrohung wird

01:13

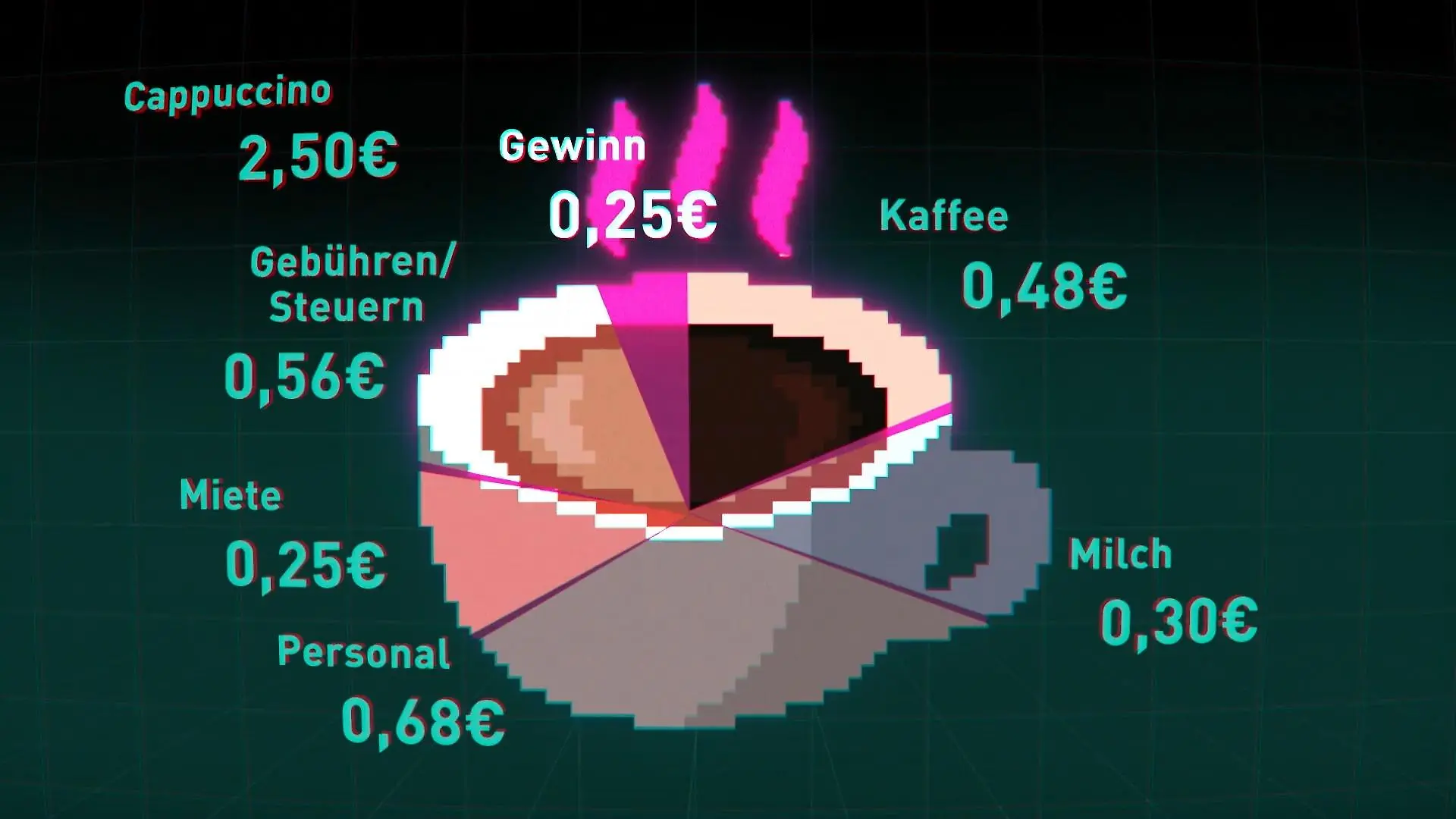

01:13Wie teuer wird unser Kaffee?

02:25

02:25So teilt ihr euch die Arbeit im Haushalt fair auf

01:30

01:30Galeria hat große Pläne für Innenstädte

04:03

04:03Männer überschätzen ihren Anteil an der Hausarbeit

03:56

03:56Das kommt jetzt auf Mieter zu

03:49

03:49Darauf solltet ihr beim Einkauf mit Rabatt-Apps achten

02:13

02:13DIESE Modelle sind betroffen

01:08

01:08Wer dieses Jahr vom Führerschein-Umtausch betroffen ist

01:14

01:14Tech-Milliardäre liefern sich Wettlauf ums All

02:45

02:45Superreiche werden immer mächtiger

Darum steigen gerade die Zinsen für Festgeld

Viele Jahre lang gab es kaum Zinsen fürs Geld. Doch die hohe Inflation hat die Zentralbanken zu einer neuen Geldpolitik gezwungen. Die Europäische Zentralbank erhöht in kleinen Schritten die Leitzinsen. Dadurch werden Kredite verteuert, das bremst die Nachfrage – und soll helfen, die Inflationsrate zu senken.

Lese-Tipp: Europäische Zentralbank ehöht Leitzins auf vier Prozent

„Die Europäische Zentralbank hofft so, die Inflation drücken zu können. Wenn das Leihen von Geld teurer wird, geben die Menschen weniger Geld aus. Und wenn weniger gekauft wird, sinken die Preise“, erklärt RTL-Finanzexpertin Susanne Althoff die derzeitige Situation.

Für Immobilienkäufer ist das natürlich erstmal schlecht, da höhere Kreditzinsen den Hauskauf noch teurer machen.

Für Sparer sind die höheren Leitzinsen dagegen eine gute Nachricht. Denn zu dem festgelegten Leitzins können Geschäftsbanken selbst Geld anlegen – und das sammeln sie bei ihren Kundinnen und Kunden ein. Und die erhalten derzeit immer bessere Angebote für Zinsen. „Um sich im Konkurrenzkampf um Spargelder zu behaupten, sehen sich die Geldhäuser gezwungen, ihre Konditionen immer wieder nachzubessern“, sagt Oliver Maier vom Vergleichsportal Verivox.

Bei diesen Banken gibt es die besten Festgeldzinsen

Beim Festgeldkonto wird das Geld über eine bestimmte Laufzeit angelegt. Von der Bank erhält man dafür einen festgeschriebenen Zinssatz, der sich während der Laufzeit des Festgelds nicht verändert. „Allerdings komme ich in dieser Zeit auch nicht an mein Geld ran“, erklärt RTL-Finanzexpertin Susanne Althoff die Nachteile. „Und sollten die Zinsen weiter steigen, bin ich auch nicht dabei. Es ist Chance und Risiko zugleich.“

Und gerade haben die ersten Banken die Zinsen auf über vier Prozent hochgeschraubt. Wer die Zinsen jetzt schon mitnehmen möchte, greift zu. Anschauen sollte man sich die Konditionen für 12 oder 24 Monate Laufzeit:

Die besten Festgeldzinsen mit 12 Monaten Laufzeit:

Crédit Agricole, 4,05 % Zinsen

Klarna, 4,03 % Zinsen

Bigbank, 4,00 % Zinsen

HoistSparen, 4,00 Prozent Zinsen

Orange Bank, 4,00 Prozent Zinsen

Die besten Festgeldzinsen mit 24 Monaten Laufzeit:

Credito Lombardo Veneta, 4,15 % Zinsen

Crédit Agricole, 4,10 % Zinsen

Orange Bank, 4,08 % Zinsen

Bigbank, 4,00 % Zinsen

SWK Bank, 4,00 % Zinsen

Die Höhe der Zinsen ändert sich derzeit täglich. Der Vergleich vom Portal Verivox ist vom 24.07.2024.

Zum Vergleich: Laut Verivox fallen die Zinsen beim zweijährigen Festgeld mit 2,20 Prozent bei den Sparkassen und 2,27 Prozent bei den örtlichen Genossenschaftsbanken deutlich niedriger aus.

Doch gerade bei kurzfristigen Festgeldern könnten die Zinsen noch weiter steigen. Wer noch etwas warten kann, sollte zumindest die nächste Entscheidung der Europäschen Zentralbank abwarten. Und die erfolgt bereits am 27. Juli.

Mehr News-Videos aus den Bereichen Wirtschaft, Finanzen und Mobilität

- 01:17

Wie kann LAP seinen billigen Kaffee finanzieren?

- 01:19

Warum ist Matcha so teuer?

- 02:02

Stalker-Romantik: Wie problematisch sind die Bücher auf Booktok?

- 02:46

Das steckt hinter In-Game-Käufen bei Gratis-Spielen

- 02:28

Das müsst ihr über "Buy now, pay later" wissen

- 02:08

So wird man zum reichsten Menschen Deutschlands!

- 01:20

Hype um Pokemon! Diese Karten sind ein Vermögen wert

- 01:33

Diese drei Versicherungen braucht wirklich jeder!

- 02:40

So gelingt der Verkauf mit Flohmarkt-Apps

- 01:37

Was sind Vermögenswirksame Leistungen?

- 02:41

Warum ist der Rasierer für Frauen teurer als für Männer?

- 01:39

Darum wird der Stanley Cup auf Social Media gehypt

- 02:47

So behaltet ihr den Überblick über eure Finanzen

- 01:52

Wie KI diesem Frisör bei der Arbeit hilft!

- 01:36

Wie Schwäbisch Gmünd für 1.000 Menschen ein Zuhause findet

- 01:50

Was ist eigentlich ein ETF?

- 03:01

Polizeigewerkschaft fordert Tempo 30 innerorts

- 02:42

Wie das Ehe-Aus nicht zur Existenzbedrohung wird

- 02:22

Unternehmer schlagen Alarm

- 01:13

Wie teuer wird unser Kaffee?

- 02:25

So teilt ihr euch die Arbeit im Haushalt fair auf

- 04:03

Männer überschätzen ihren Anteil an der Hausarbeit

- 01:30

Galeria hat große Pläne für Innenstädte

- 03:56

Das kommt jetzt auf Mieter zu

- 03:49

Darauf solltet ihr beim Einkauf mit Rabatt-Apps achten

- 02:13

DIESE Modelle sind betroffen

- 01:08

Wer dieses Jahr vom Führerschein-Umtausch betroffen ist

- 02:45

Superreiche werden immer mächtiger

- 01:14

Tech-Milliardäre liefern sich Wettlauf ums All

03:21

03:21Das kann das neue Vergleichsportal der Bafin

03:40

03:40Jeder Dritte schläft im Homeoffice!

02:44

02:44Ab jetzt gibt's ICE-Tickets für unter 11 Euro!

03:02

03:02Die Bonusprogramme der Supermärkte im Test

03:06

03:06Wir machen den Secondhand-Baumarkt-Check!

01:38

01:38"Für die Rente machen die eigentlich nichts"

04:45

04:45Deutsche verdienen so viel wie noch nie

01:43

01:43Hier verlieren Pendler jährlich 60 Stunden Zeit

02:25

02:25Bürgergeld-Empfänger sollen gemeinnützige Arbeit leisten

01:45

01:45Die Highlights der Technikmesse CES 2025

01:56

01:56Lebensmittelpreise werden auch 2025 steigen

01:33

01:33"Kein Lohn für den ersten Krankheitstag"

02:59

02:59So bringt ihr eure Finanzen zum Jahresbeginn auf Vordermann

02:41

02:41Lohnt sich der Wechsel? Unser Experte klärt auf!

01:36

01:36Das ist dran an Linnemanns Kritik

01:57

01:57Das sagen die Wahlprogramme zur Wirtschaft in Deutschland

01:43

01:43Morgens krank, nachmittags arbeiten – ist das sinnvoll?

01:17

01:17Ist das Weihnachtsgeschäft noch zu retten?

00:31

00:31Droht in Großbritannien die Guinness-Krise?

01:45

01:45Darum können sich betroffene Unternehmen nicht wehren

01:26

01:26So lebt es sich im ersten Haus aus dem 3D-Drucker

RTL+ Doku-Tipp: Armes reiches Deutschland - Wird das Leben unbezahlbar?

Energie, Lebensmittel, Mieten: die Kosten explodieren. In Deutschland wächst die Kluft zwischen Arm und Reich. Die Gefahr, in die Armut zu rutschen, wird für immer größere Teile der Bevölkerung zu einer ernsthaften Bedrohung. Vor allem in Ballungszentren spüren inzwischen auch Teile der Mittelschicht den steigenden Druck. Die Dokumentation „Armes reiches Deutschland - Wird das Leben unbezahlbar?“ auf RTL+ schaut sich in deutschen Städten um.